La valeur moyenne des opérations de Buy & Build en Europe poursuit sa hausse au second semestre 2013, témoignant d’un marché de la dette d’acquisition favorable aux emprunteurs

Silverfleet Capital, en partenariat avec mergermarket, a publié les résultats de son étude European Buy & Build Monitor pour le second semestre 2013; Cette étude étant consacrée aux opérations de croissance externe menées par les sociétés européennes, adossées à des fonds de capital investissement.

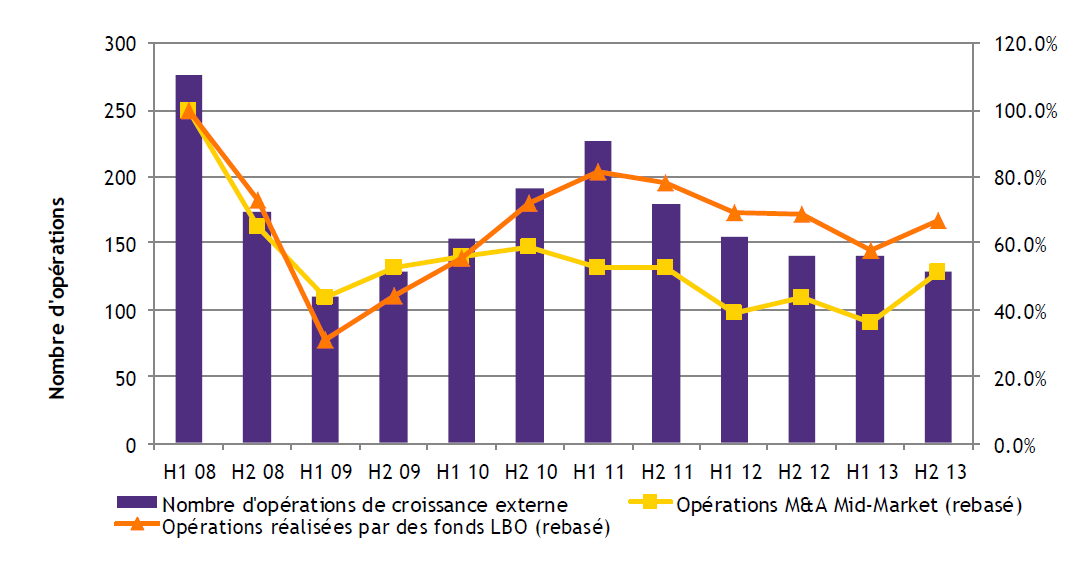

Avec 129 opérations de croissance externe au second semestre 2013, le volume de l'activité Buy & Build en Europe est resté globalement comparable à celui du premier semestre, au cours duquel 124 opérations avaient été initialement recensées – nombre qui avait ensuite été révisé à 141. L’activité du second semestre 2013 devrait finalement connaître un niveau identique à celui du premier semestre, voire légèrement plus élevé.

La valeur moyenne des opérations de croissance externe du dernier trimestre 2013, calculée sur les 15 opérations pour lesquelles le montant de la transaction a été rendu public, a progressé de 56% et a atteint 99 M€, contre 64 M€ pour les trois premiers trimestres 2013. Au final, la valeur moyenne des opérations de croissance externe a atteint 73 M€ en 2013 et 54 M€ en 2012.

L'opération la plus significative du semestre, annoncée au mois d'août 2013, est l’acquisition de Servisair UK par Swissport (une société du portefeuille de PAI) pour un montant de 450 M€. La progression de la valeur moyenne au 4ème trimestre 2013 s'explique notamment par la réalisation de trois build ups d’envergure : l’acquisition de Maxxam Analytics par Bureau Veritas pour un montant de 650 millions de dollars canadiens, la reprise d'Ark Life par Guardian Financial, pour 350 M€, et l’acquisition de Haupt Pharma par Aenova pour 260 M€. Bureau Veritas, Guardian Financial et Aenova étaient respectivement soutenus par Wendel, Cinven et BC Partners.

Commentant ces résultats, Neil MacDougall, Managing Partner de Silverfleet Capital, déclare : « Durant le dernier trimestre 2013, nous avons assisté à une progression très significative de la taille des transactions, avec une valeur moyenne s’établissant à 99 M€, soit la valeur la plus élevée depuis le 1er trimestre 2011. Néanmoins, les données dont nous disposons montrent également que le volume d'opérations de croissance externe est quant à lui resté comparable à celui observé au premier semestre 2013.

Au regard des deux opérations majeures de ce second semestre, on observe que celle de Swissport a notamment été financée par une émission high yield de 390 M$, tandis qu'Aenova a levé une dette complémentaire de 130 M€. Ces deux opérations reflètent l’appétit des marchés européens pour le high yield et la dette senior, destinés à appuyer des opérations de croissance externe d'envergure réalisées par des entreprises adossées à des fonds de capital investissement ».

Le graphique ci-dessous, établi à partir des données fournies par unquote » data, présente l’évolution de l’activité Buy & Build en Europe par rapport à l’indice d’activité du M&A mid-market et à l’indice d’activité du LBO en Europe.

Historiquement, le volume des opérations de croissance externe a été étroitement corrélé au volume des opérations de private equity réalisées en Europe, et a globalement suivi la même tendance que l'indice M&A mid-cap sur la zone. Il est donc possible d'anticiper que le même schéma se reflète dans les chiffres définitifs, une fois que toutes les données sur les transactions réalisées au deuxième trimestre auront été collectées.

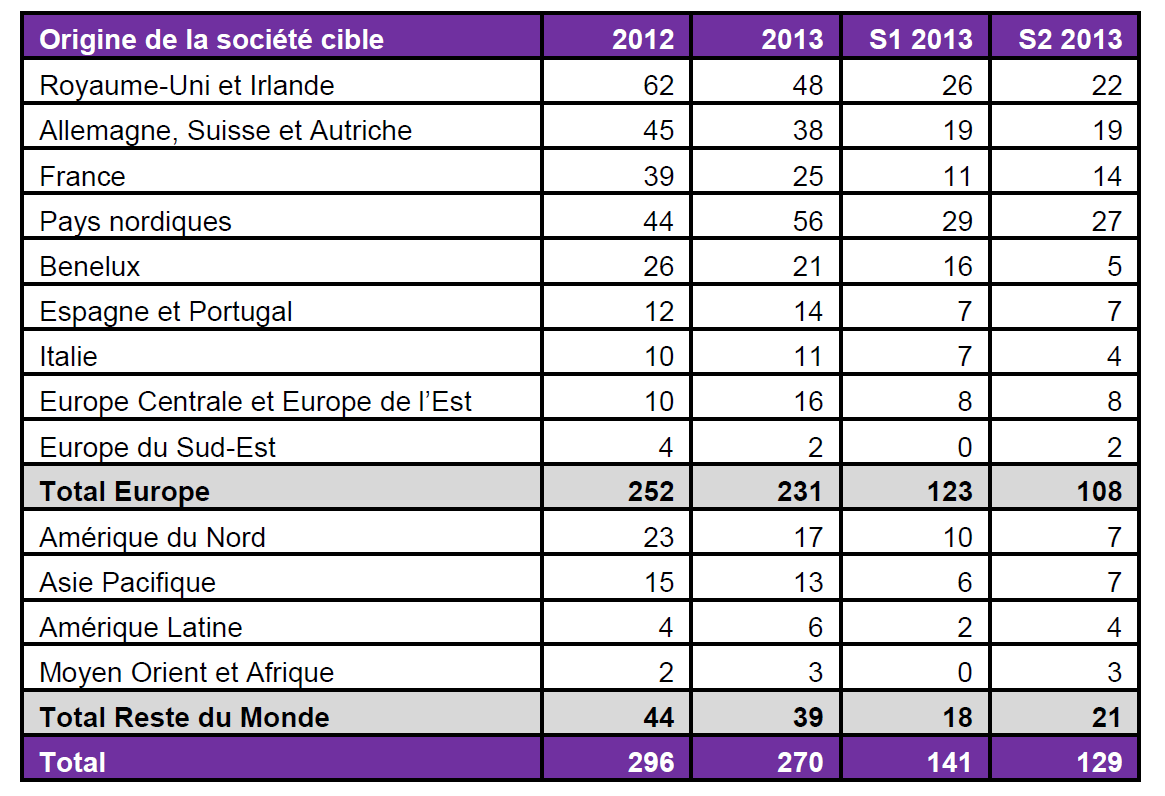

Le tableau ci-dessous présente la répartition géographique des cibles acquises lors de chaque semestre 2013 et lors de l’année 2012. Au second semestre, les pays nordiques se sont distingués par leur dynamisme, suivis par le Royaume-Uni, qui a cependant affiché un net recul en 2013 par rapport à 2012. A l’inverse, les pays d'Europe germanophone ont montré un niveau d'activité constant. La France a légèrement progressé au second semestre mais accuse en 2013 une diminution par rapport à 2012. Le Benelux a enregistré un nombre d’opérations inhabituellement faible au second semestre. Dans les autres régions d’Europe, l’activité a globalement été similaire à celle de 2012, à l'exception des pays d'Europe Centrale et d’Europe de l’Est qui ont connu une progression. En Amérique du Nord, zone qui représente traditionnellement une cible prioritaire, le nombre d’opérations de croissance externe a légèrement fléchi. Enfin, dans les autres zones géographiques, le niveau d’activité est resté proche de celui observé en 2012.

Lectures du moment, tribunes d'experts, management et entrepreneuriat...

![]()

Comprendre l'économie durable pour s'y investir