Quel loueur en meublé non professionnel n’a pas entendu les discours suivant : « N’allez pas vous embêter à tenir une comptabilité » ; « Pour être au réel il va vous falloir un expert-comptable et c’est hors de prix » ; « Le régime micro c’est tout simple il y a 50 % d’abattement et il n’y a pas besoin d’expert comptable ».

Au-delà de ces idées reçues, il convient de se poser les bonnes questions

A quelles conditions un loueur en meublé non professionnel peut-il relever du régime micro ?

Tout d’abord, il faut savoir que les revenus des loueurs en meublés non professionnels relèvent de la catégorie fiscale des Bénéfices Industriels et Commerciaux (BIC), comme un commerçant et non des revenus fonciers comme les locations nues.

Dans cette catégorie fiscale, un loueur en meublé non professionnel relève de droit du régime des micro-entreprises si ses recettes annuelles sont inférieures à 32.600 € en 2013. L’abattement forfaitaire représentatif des charges est de 50% des recettes avec un minimum de 305 €.

Par exception les loueurs en meublés non professionnels exploitants des gites ruraux, meublés de tourisme ou chambres d’hôtes relèvent de droit du régime des micro-entreprises si leurs recettes annuelles sont inférieures à 81.500 € en 2013. L’abattement forfaitaire représentatif des charges est de 71% des recettes avec un minimum de 305 €.

L’avantage de ce régime micro réside dans sa simplicité mais elle favorable ?

Cette simplicité apparente est souvent désavantageuse. Le revenu fiscal du loueur en meublé non professionnel est soumis en effet à l’impôt sur le revenu et aux CSG CRDS et prélèvements sociaux applicables aux revenus de capitaux, au taux global de 15,5% en 2013. Pour un ménage avec 2 enfants et 45.000 € de revenus imposables annuels, le taux cumulé de l’impôt sur le revenu en tranche marginale et de ces prélèvements est de 29,5%.

Pour un ménage sans enfants et avec 60.000 € de revenus imposables annuels, le taux cumulé de l’impôt sur le revenu en tranche marginale et de ces prélèvements est de 45,5%. On peut aussi remarquer qu’au régime micro, le revenu déclaré est systématiquement positif (sauf dans le cas exceptionnel où les recettes de location seraient inférieures à 305 €).

Le régime réel permet de tenir compte des charges réelles liées à l’activité, c'est-à-dire de toutes les charges engagées dans l’intérêt de celle-ci. Ces charges comprennent principalement les intérêts des emprunts qui financent le ou les logements loués, et l’amortissement du ou des logements loués. Cet amortissement permet au régime réel d’être quasi systématiquement déficitaire.

Qu’est-ce que l’amortissement du bien et comment le calcule-t-on ?

L’amortissement correspond en théorie à l’étalement de la valeur du bien sur sa durée d’utilisation.

On le calcule annuellement en divisant la valeur d’origine du bien par le nombre probable d’années d’utilisation. Dans le cas général d’un loueur en meublé non professionnel, on peut amortir les biens sur des durées dites « d’usage ». Ces durées vont de 25 à 40 ans pour l’immobilier, de 10 à 20 ans pour les travaux et de 5 à 10 ans pour le mobilier. On ne peut toutefois pas amortir les terrains qui ne se déprécient pas.

Dans la mesure où il n’est pas toujours facile d’obtenir une valeur précise du terrain supportant la construction, il est généralement pratiqué une valeur forfaitaire représentant 10 à 15 % du prix global.

Est-il est toujours possible pour un loueur en meublé non professionnel d’opter au régime réel ?

L’option est à formuler au plus tard à la date de dépôt de la première déclaration de revenu pour les entreprises nouvelles, c'est-à-dire avant le 30 avril de l’année suivant la création de l’entreprise, et avant le 1er février de l’année concernée pour les entreprises existantes.

Le régime réel est également le régime de droit commun des loueurs en meublé non professionnels qui dépassent les limites du régime des micro-entreprises.

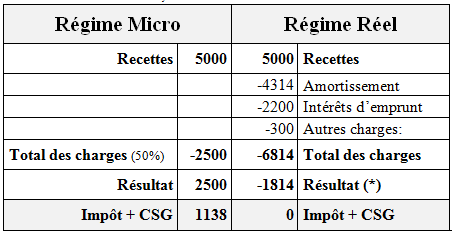

Exemple de comparaison chiffrée des 2 régimes :

Appartement d’une valeur de 100.000 €, financé par emprunt 100.000 € sur 15 ans taux annuel : 4%, meubles : 5000 €, loyer annuel 5000 €, Taux marginal d’imposition de 30% - CSG-CRDS-Prélèvements sociaux: 15,5%.

L’économie immédiate d’impôt en régime réel est dans ce cas de 1138 €

* (soit en pratique 0 car les amortissements ne peuvent créer de déficit pour les activités de location)

Que se passe-t-il en ces de vente du bien loué ?

Les conséquences sont en principe identiques dans les 2 régimes. Les plus values de cession de locaux d’habitation réalisées par les loueurs en meublé non professionnels relèvent des plus values des particuliers (art. 151 septies VII du CGI)

La plus value est donc calculée comme si le bien avait été loué nu, sans tenir compte des amortissements pratiqués. Cette plus value n’est imposable qu’en cas de revente du bien. Elle n’est donc pas imposable si le bien est réaffecté à un autre usage sans être cédé.

A quoi sert l’adhésion à un Centre de Gestion agrée ?

L’adhésion à un centre de gestion agrée procure plusieurs avantages.

Cette adhésion permet, aux loueurs qui font moins de 32 600 € de recettes annuelles et qui payent de l’impôt sur le revenu, de bénéficier d’une «réduction d’impôt pour frais de comptabilité » pouvant aller jusqu’à 915 €. La réduction d’impôt prend donc en charge la totalité des honoraires de l’expert comptable et d’adhésion au Centre de gestion agrée, si ceux-ci sont inférieurs à 915 € et si le loueur paye au moins autant d’impôt que de frais couverts par la réduction. Peu importe l’origine de l’impôt sur le revenu payé (salaires, revenus fonciers) ce qui compte, c’est d’en payer.

Cette adhésion permet également d’éviter que le résultat fiscal du loueur soit majoré de 25% lorsqu’il est positif (Cas du CENSI BOUVARD).

Enfin, l’administration fiscale ne pourra contrôler que les 2 dernières années d’activité si le loueur a adhéré au CGA et non les 3 dernières comme c’est le cas sans adhésion. Il faut adhérer au CGA dans les 5 premiers mois de l’année concernée sans quoi il faut attendre l’année suivante.

Peut-on être soumis à la TVA en régime micro ?

Dans certains cas, les loueurs en meublé peuvent être soumis à la TVA. Il faut pour cela exercer une activité de nature para hôtelière ou louer le bien meublé par un bail commercial. (cas des résidences services)

Pour que l’activité soit assujettie à la TVA, celle-ci doit être considérée comme para hôtelière, c'est-à-dire qu’il faut fournir aux locataires 3 des 4 services suivants :

- Assurer l’accueil même non personnalisé des locataires.

- Fournir le linge de maison (draps – serviettes)

- Proposer le nettoyage régulier des locaux (pendant la période de location )

- Proposer le petit déjeuner.

Les loueurs meublés assujettis à la TVA collectent celle-ci à 7 % en 2013 sur leurs recettes et peuvent déduire la TVA grevant leurs investissements et leurs frais généraux. (Ce taux passera à 10% en 2014).Pour être assujetti à la TVA il faut que le loueur en meublé réalise plus de 81.500 € de recettes annuelles ou ait opté à la TVA.

Le fait d’être redevable de la TVA oblige à être au régime réel pour le calcul du résultat fiscal.

L’option à la TVA fait donc automatiquement basculer le calcul du revenu en réel. En cas de revente du bien ou d’arrêt sa location ou de la perte de la qualité d’assujetti, la TVA déduite sur les investissements est susceptible d’être reversé sur le prix de vente ou sur la base d’une fraction de la TVA initialement déduite, à raison d’1/20 par année restant à courir sur un délai de 20 ans décompté à partir de la date à laquelle la déduction initiale de la TVA est possible.

En résumé

Si vous êtes loueur en meublé le régime micro-entreprise est presque systématiquement défavorable et il faut généralement opter pour un régime réel d’imposition.

Faites systématiquement appel à un cabinet d’expertise comptable spécialisé en location meublée Cette solution « gratuite » liée à la réduction d’impôt pour frais de comptabilité et l’adhésion à un Centre de Gestion Agrée vous fera bénéficier de conseils appropriés et vous évitera la sur taxation de vos résultats.

A propos de Compta Expert :

Compta Expert, réseau de cabinets d’expertise comptable créé et présidé par Didier CAPLAN et Ollivier MOISAN à la direction générale, compte aujourd’hui 26 bureaux, 14 associés experts comptables et ingénieur et 250 collaborateurs sur l’Ouest de la France et la région Parisienne. Le groupe en croissance continue de + de 18% depuis 10 ans accompagne les entreprises de toutes tailles et de tous secteurs d’activité.

---------- découvrir les lettres et newsletters d'Esteval Editions ----------