Les

chiffres du 1er trimestre le confirment : la baisse des prix est bel et bien

enrayée. Au cours des trois derniers mois, les tarifs de la pierre ont, en

effet, progressé de +0,3% au niveau national. Et, aucun segment du marché n’a

échappé à ce changement de tendance.

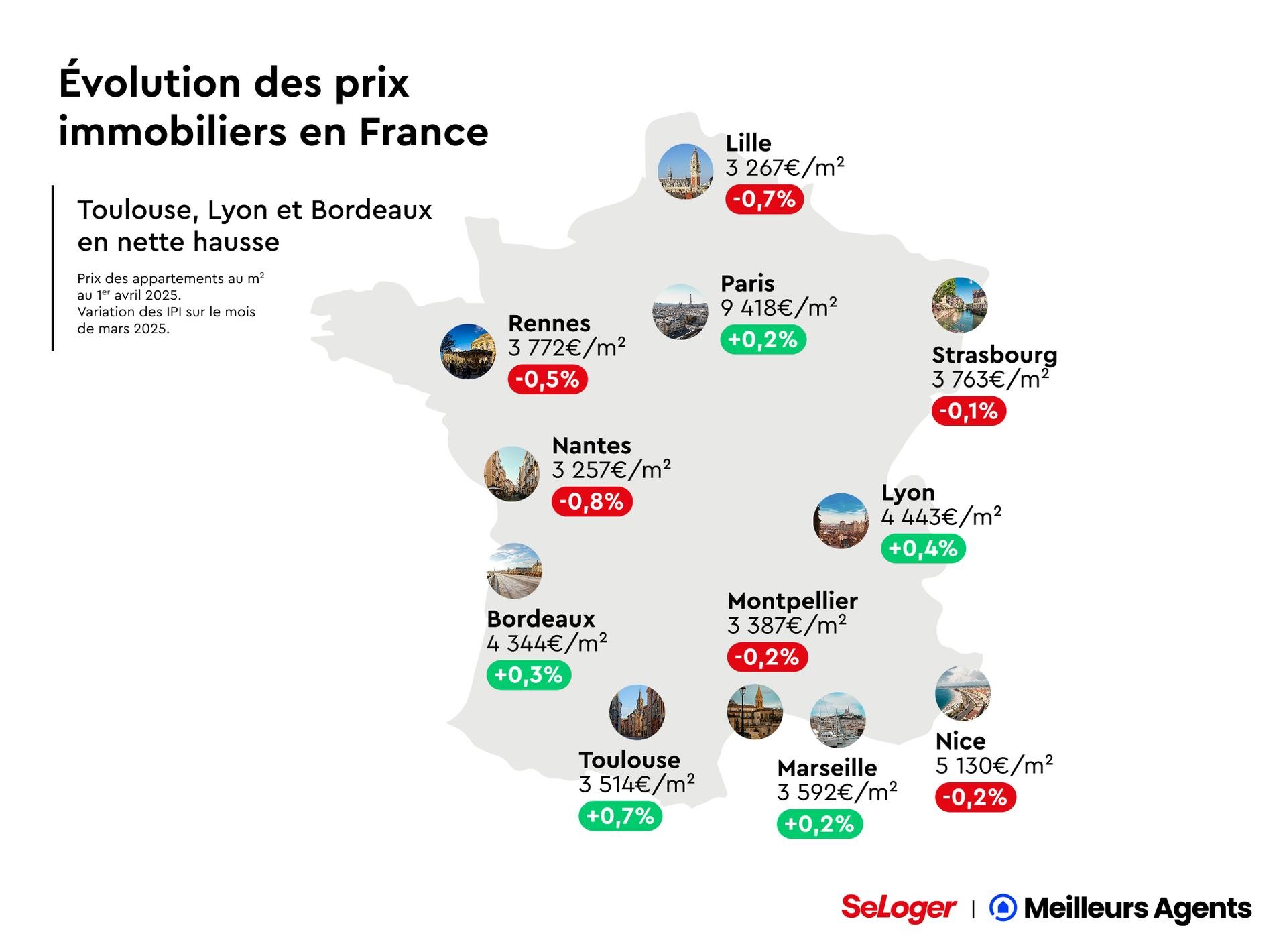

Alors que les villes du

Top 10 et celles du Top 50 ont respectivement augmenté de +0,2% et +0,3% durant

cette période, Paris a, quant à elle, grimpé de +0,7%. La plus forte hausse

revenant au rural avec +1,1%.

Une sortie de crise

mais pas encore de véritable reprise

• Les évolutions

tarifaires observées pendant le premier trimestre 2025 sont nettement

supérieures à celles enregistrées à la même époque l’année dernière.

• Seules quatre des

plus grandes métropoles françaises sur onze affichent des résultats négatifs

(-1% à Rennes, -1,1% à Bordeaux, -2,2% à Lille et -2,4% à Nantes). A titre de

comparaison, elles étaient huit dans ce cas en 2024.

• Parmi celles qui ont

basculé dans le vert en 2025, certaines connaissent même de très belles

variations. A l’image de Toulouse : avec +2,2% de hausse en seulement trois

mois, la Ville Rose poursuit sur sa lancée. Elle qui a vu ses prix le plus

fortement augmenter durant les douze derniers mois (+3,3%).

• Le dynamisme de la

reprise reste cependant à nuancer : en six mois, les prix sont restés

pratiquement inchangés en France (+0%).

Des signaux au vert

pour un printemps de l’immobilier dynamique

• Ces 12 derniers mois, la demande à progressé de +14% à Paris impactant l'offre de biens à vendre qui recule de -3%. Ces biens trouvent donc aujourd'hui plus facilement preneurs.

• Ce phénomène est encore plus marqué dans les communes du Top 10 dans lesquelles la demande a progressé de +16% en moyenne alors que l’offre s’est réduite de -7%. Or cette concordance de reprise de la demande et de recul de l'offre renforce la tension du marché et aboutit en général, mécaniquement, à une hausse des prix.

• À Bordeaux, Toulouse et Strasbourg les conditions s’avèrent les plus propices à une reprise. On compte +33% de candidats à l’achat de plus qu’en mars dernier dans la préfecture de la Gironde, +27% dans celle de la Haute-Garonne et +24% dans celle du Bas-Rhin. Pour ce qui est du stock de produits à la vente dans ces trois communes, il s’est respectivement contracté de -19% -15% et -5%.

• Toutefois, la ville de Nantes est la seule ville du Top 11 à afficher une

demande en recul (-5%) et une offre toujours en hausse (+17%). Parmi les raisons qui peuvent expliquer cet

état de fait : l’évolution des prix dans la commune en l’espace de dix ans.

Est-ce un bon moment

pour acheter ?

• Entre mars 2024 et

mars 2025, le taux moyen sur 20 ans est passé de 4% à 3,35%, ce qui a permis

aux ménages français de regagner +7% de capacité d’emprunt en moyenne. De quoi

compenser la hausse de prix et faire progresser le pouvoir d’achat des acquéreurs.

• Hors, malgré les

différentes décisions de la Banque Centrale Européenne de continuer à baisser

ses taux directeurs, les taux longs d’emprunt de l’État (OAT10) continuent de

progresser de manière significative. Ceci pourrait interrompre l'élan baissier

de taux, voire, dans le pire des cas, on pourrait observer de légères hausses

de taux dans les semaines à venir.

• Au regard de toutes ces incertitudes, la perspective d’un taux moyen sur 20 ans à 3% cet été semble s’éloigner de plus en plus.