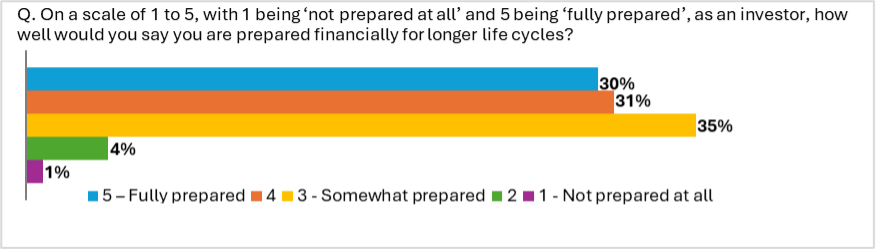

• Seulement 60% des

investisseurs professionnels interrogés affirment être financièrement préparés

pour des cycles de vie plus longs.

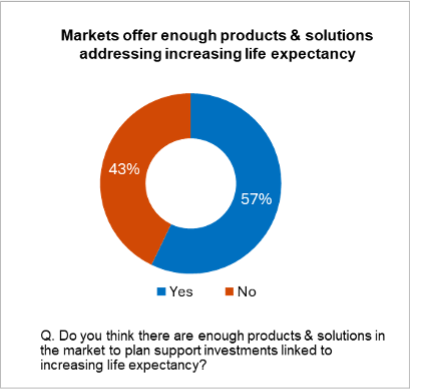

• 57% estiment qu’il

existe suffisamment de solutions de qualité sur le marché pour répondre aux

besoins d’investissement liés à l’augmentation de l’espérance de vie.

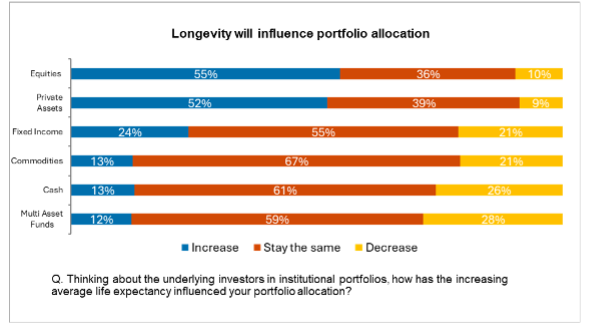

• Plus de la moitié des

investisseurs prévoient d’augmenter leur exposition aux actions et aux actifs

privés afin de se préparer à des cycles de vie plus longs à la retraite

Selon les nouvelles

conclusions de l’enquête Professional Investor DNA menée par Fidelity

International (« Fidelity »), seulement 60% des investisseurs professionnels

déclarent être totalement ou presque totalement préparés financièrement à

accompagner leurs clients dans l’allongement de l’espérance de vie à la

retraite, tandis qu’une proportion élevée des répondants (40%) souligne un

manque de préparation.

Cette étude, réalisée

en collaboration avec Crisil Coalition Greenwich, a été menée auprès de plus de

120 investisseurs institutionnels et distributeurs intermédiaires en Europe et

en Asie. Elle s'inscrit dans un mouvement démographique mondial marqué par le

vieillissement de la population. Selon l'Organisation mondiale de la santé, le

nombre de personnes âgées de 80 ans ou plus devrait tripler entre 2020 et 2050

pour atteindre 426 millions.

Une préparation financière à des cycles de vie plus longs

Selon Jean-Denis

Bachot, Responsable de l'Europe de l'Ouest chez Fidelity International : « Bien que le défi de

la retraite exige des solutions locales, il est clair que les individus devront

assumer une part croissante du financement de leur retraite, du fait des

contraintes qui pèsent sur les finances publiques à l’échelle locale. Pour générer

suffisamment de capital et financer cette longévité accrue, les investisseurs

professionnels ont un rôle clé à jouer en fournissant à leurs clients des

solutions à long terme adaptées. Celles-ci peuvent s’intégrer dans un

dispositif collectif via le Plan d’Épargne Retraite dans l’entreprise et/ou

dans une démarche plus individuelle via le PERin, mais il faut aussi aborder le

sujet de l’investissement et des stratégies de rente/décumulation pendant la

retraite.

En France, la loi

partage de la valeur, en vigueur depuis le 1er janvier 2025, vient élargir le

marché de l’épargne salariale en France. Spécifiquement adressée aux plus

petites entreprises entre 11 et 49 salariés, elle ouvre enfin à leurs employés

la possibilité d’anticiper leur retraite et leur vieillissement. Dans ce

contexte, notre objectif premier est de comprendre la réflexion et le processus

d’épargne sur le long terme pour accompagner les clients au mieux dans leur

choix de fonds et prises de risques. »

Une gamme de produits

et solutions pour faire face à la longévité

L'identification des

investissements financiers et des solutions appropriés pour aider les clients à

se constituer un patrimoine suffisant pour leur retraite est un élément

important de la préparation à la retraite.

Interrogés sur la

question de savoir s'il existe actuellement suffisamment de produits et de

solutions sur le marché pour répondre aux besoins d'une espérance de vie

croissante, seuls 57% des investisseurs professionnels ont répondu par

l'affirmative. S'il est vrai qu'une majorité de répondants se disent satisfaits

du nombre de solutions disponibles, cela souligne néanmoins la nécessité de

développer davantage la gamme de produits et de solutions adaptés aux défis de

la longévité.

La longévité comme

facteur clé de l'allocation de portefeuille

L'analyse de

l'allocation d'actifs montre que les investisseurs se tournent vers les actions

et les actifs privés pour améliorer le profil risque/rendement de leurs

portefeuilles, en prévision de l'allongement de l'espérance de vie de leurs

clients. Plus de la moitié des investisseurs (55%) ont confirmé qu'ils

prévoyaient d'augmenter leur exposition aux actions, suivis de près par les

actifs privés (52%) et les titres obligataires (24%). Parallèlement, l'enquête

a mis en évidence une diminution potentielle de l'exposition aux fonds

multi-actifs (28%), aux liquidités (26%) ou aux titres obligataires (21%).

Jean-Denis Bachot,

Responsable de l'Europe de l'Ouest chez Fidelity International, ajoute : « Il est

intéressant de noter que les résultats suggèrent qu'au moment de prendre des

dispositions dans une optique de retraite, les investisseurs cherchent avant

tout à augmenter leur allocation dans des classes d'actifs plus risquées afin

d'accumuler de la richesse au fil du temps. Toutefois, cela ne montre pas

comment la répartition du portefeuille évolue lorsque les clients passent de la

phase d'accumulation de patrimoine à la phase de décaissement à la retraite. En

effet, à la retraite, on peut envisager des produits qui offrent des liquidités

plus accessibles et plus flexibles.

La préparation de la retraite reste un processus complexe, surtout si l'on tient compte de l'évolution de l'environnement de marché, des spécificités locales, telles que la réglementation, la politique et les dispositifs de retraite, ou de l'âge de la retraite. Parallèlement, les investisseurs doivent prendre en compte la différence entre investir pour la retraite et investir dans la retraite, c'est-à-dire s'assurer d'un financement suffisant tout au long du cycle de vie prolongé. D'un point de vue investissement et selon l'enquête, de nombreux progrès en matière de préparation à la retraite ont déjà vu le jour, mais il reste encore beaucoup à faire, notamment en termes de sensibilisation à la longévité, de transition entre les phases d'accumulation et de décaissement, ainsi que de disponibilité et de diversité des solutions. »