L'analyse de Ludovic Huzieux, co-fondateur d’Artémis courtage.

L'analyse de Ludovic Huzieux, co-fondateur d’Artémis courtage.

L’année passée peut se résumer en deux phases distinctes. Le premier semestre 2024 a été marqué par une forte baisse de la production de crédit et un marché grippé. Mais dès le second semestre, l’activité est repartie très fortement, grâce à une baisse des taux de crédit immobilier et des banques prêteuses.

La fin d’année s’est donc achevée sur une note très optimiste.

Chez Artémis courtage, 87% de nos emprunteurs ont acheté leur résidence principale, 11% un bien locatif et 2% leur résidence secondaire. L’emprunt moyen s’élevait, en 2024, à 232 000€ sur une durée de

22,4 ans. De plus, 29% sont des primo-accédants (dont l’âge

moyen s’élève à 33 ans).

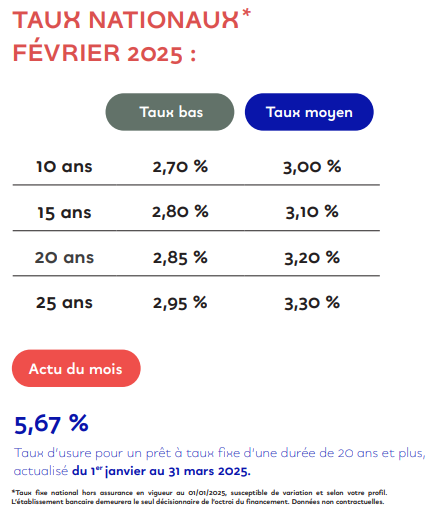

Les signaux sont au vert pour l’année 2025. Les taux de crédit immobilier sont relativement stables, certaines banques ayant annoncé début février de légères hausses, d’autres des baisses de faible ampleur. Les acquéreurs profitent tous, quel que soit leur profil, de la concurrence entre les banques. Mais ils ont aussi gagné en capacité d’emprunt. Par exemple, un emprunteur dont le salaire mensuel s’élève à 2 500€ peut obtenir un prêt de 168 400 euros en février 2025 (au taux de 3,30%), contre

148 400€ en septembre 2023 (4,50%), soit un écart de 20 000€.

Dans ce contexte

favorable, le groupe Artémis courtage, qui regroupe actuellement 500

collaborateurs dans 100 agences, va recruter une centaine de courtiers dans

toute la France cette année afin d’étoffer ses équipes et dans une démarche de

conquête de marché.

Baromètre des taux de crédits immobiliers négociés (hors assurance)