Baromètre SeLoger / Meilleurs Agents

Du jamais vu depuis

cinq ans !

Il faut en effet remonter à 2020 pour connaître un mois de janvier aussi

dynamique pour l’ensemble des segments. Que ce soit Paris, la moyenne des

villes du Top 10, celles du Top 50 ou encore les zones rurales, toutes ont vu

leurs prix grimper au cours des trente derniers jours. Tandis que la capitale

progresse de +0,2%, les dix plus grandes métropoles françaises enregistrent

pour leur part une hausse de +0,1%. Soit, autant que les communes du Top 50.

Quant au secteur rural, il continue sur sa lancée avec une nouvelle

augmentation de +0,3%.

Malgré ces variations

positives, les prix n’ont en revanche pas bougé au niveau national depuis le

début de l’année (+0%). En cause ? L’évolution des tarifs dans les villes

moyennes, et le périurbain en général, qui peinent de leur côté à basculer

dans le vert.

Un mois de janvier

remarquable

• Les taux continuant à régresser, les villes

du Top 10 connaissent mécaniquement une accélération de leur reprise

• Ce regain de dynamisme pour un mois de

janvier tend à confirmer que le pire est derrière nous

• De quoi donner à penser que le prochain

printemps – période traditionnellement la plus active pour le marché

immobilier – pourrait s’avérer bien meilleur que 2023 et 2024... en espérant

que les conditions de crédit restent stables.

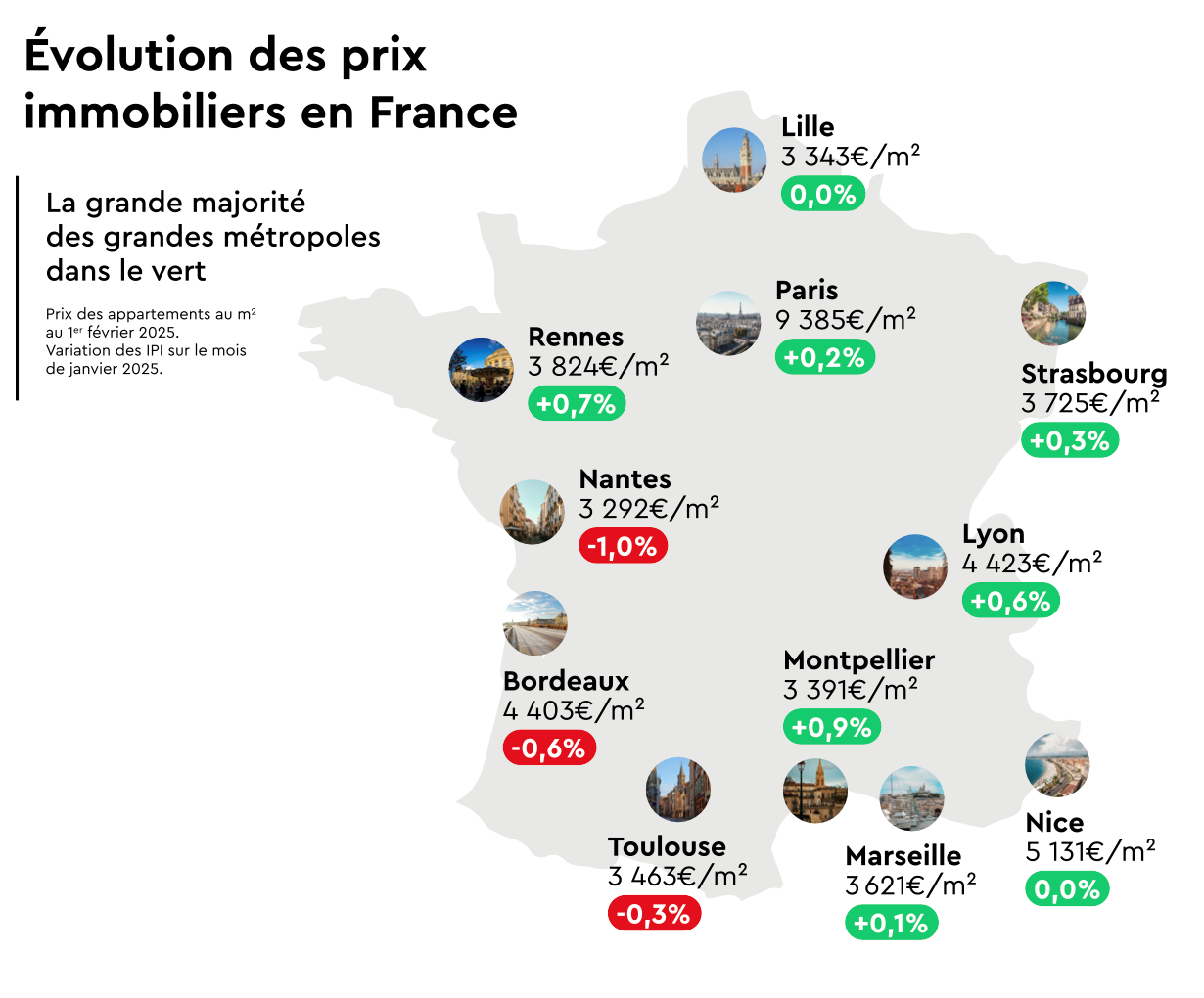

La grande majorité des

métropoles dans le vert

• Depuis le 1er janvier, seules trois

d’entre elles sont toujours orientées à la baisse. Si cette pression

baissière reste assez légère à Toulouse (-0,3%), elle est en revanche plus

marquée à Bordeaux (-0,6%) et Nantes (-1%). Il y a un an, seule une sur onze

était de retour en positif

• Si Lyon est particulièrement en forme (+2,1%

en un trimestre), c’est Montpellier qui fait la course en tête (+3,6% de

hausse en à peine six mois).

La reprise du marché pourrait prendre un peu plus de temps

• À première vue, tout semble jouer en

faveur d’un rebond du marché immobilier cette année. Entre janvier 2024 et

janvier 2025, le taux moyen sur 20 ans est passé de 4,2% à 3,4% en moyenne.

Ce qui représente, pour les ménages, un gain autour de 7% de leur capacité

d’emprunt en seulement un an

• Pourtant, depuis début décembre 2024, les

marchés des taux d’intérêt internationaux ont rompu avec la dynamique

baissière qu’ils connaissaient depuis novembre 2023

• Entre craintes de reprise de l'inflation,

politique économique de la nouvelle administration américaine et

interrogation sur les politiques des banques centrales, les causes possibles

sont multiples, mais une conséquence en particulier est à craindre pour le

marché immobilier : les banques pourraient ralentir voir inverser la baisse du

coût des crédits à l’habitat

• En quelques jours, les taux de crédit immobilier sont repartis à la hausse, balayant la quasi-totalité de la baisse accumulée depuis août 2024. La France suivra- t-elle le même mouvement ?