Hello Masters, premier réseau social professionnel dédié aux cadres et dirigeants

expérimentés, publie les résultats de son observatoire Trends at Work. Centré sur la

Corporate Sustainability Reporting Directive (CSRD), ce rapport éclaire les

entreprises sur les enjeux stratégiques, opérationnels et réglementaires liés à

cette directive européenne. L’analyse met en exergue les risques de

non-conformité, mais surtout les opportunités offertes par cette nouvelle ère

de transparence et de durabilité.

La transition de la

NFRD à la CSRD

La Directive CSRD

(Corporate Sustainability Reporting Directive) marque une évolution majeure par

rapport à la NFRD (Non-Financial Reporting Directive). Elle élargit

considérablement le champ des entreprises concernées, incluant toutes les

grandes entreprises employant plus de 250 personnes ou générant un chiffre

d'affaires supérieur à 40 millions d'euros, ainsi que toutes les entreprises

cotées en bourse. Cette nouvelle directive impose des rapports plus détaillés,

exigeant des entreprises de dévoiler leurs stratégies de durabilité, leur

gouvernance, les risques ESG (environnementaux, sociaux et de gouvernance)

ainsi que leurs objectifs en la matière. De plus, la fiabilité de ces

informations sera garantie par des audits externes obligatoires. Enfin, la CSRD

harmonise les pratiques en introduisant des normes européennes de reporting de

durabilité, développées par l’EFRAG, facilitant ainsi les comparaisons entre

entreprises. En somme, la CSRD renforce la transparence et la responsabilité

des entreprises, offrant aux investisseurs et aux parties prenantes des données

comparables et précises pour évaluer leurs performances ESG.

Les conséquences de la

non-Conformité aux exigences ESG : un risque multidimensionnel

Le non-respect des

obligations en matière de reporting ESG expose les entreprises à des risques

majeurs :

• Financièrement, des amendes

importantes et des sanctions pour fausses déclarations ou omissions peuvent

lourdement peser sur leur bilan. Par ailleurs, les entreprises non conformes

rencontrent des difficultés à lever des fonds, leur valorisation sur le marché

pouvant chuter, notamment pour les PME cotées. Sur le plan juridique, elles

s’exposent à des poursuites judiciaires, des accusations de greenwashing et des

blocages administratifs dans l'approbation de projets ou de partenariats.

• Opérationnellement, des retards dans la

mise en conformité engendrent des coûts supplémentaires et des problèmes

logistiques, affectant leur compétitivité. Les risques réputationnels

s’ajoutent à cela : une exposition médiatique négative ou la perte de confiance

des parties prenantes peut altérer leur image, réduisant également leur

attractivité auprès des talents.

• Stratégiquement, l’absence de vision à

long terme et le non-alignement avec les standards internationaux peuvent

entraîner une perte de parts de marché et une exclusion des chaînes de valeur

durables. Enfin, les pressions exercées par les parties prenantes, comme les ONG

ou les investisseurs activistes, amplifient ces risques.

La non-conformité, loin

d’être un simple manquement, menace donc la pérennité des entreprises à tous

les niveaux.

Dans le cadre de la

mise en conformité avec la CSRD, plusieurs acteurs spécialisés peuvent

accompagner les entreprises tout au long de leur démarche. Ces experts offrent

un soutien précieux pour assurer la conformité aux exigences de reporting ESG,

optimiser les processus internes et minimiser les risques associés. Découvrez

ci-dessous quelques acteurs qui peuvent

Se préparer à la CSRD :

un plan d’action vers 2030

Pour répondre aux

exigences de la CSRD, les entreprises doivent agir dès maintenant en

établissant des systèmes de reporting solides et en renforçant les compétences

internes nécessaires pour garantir une conformité efficace. La directive

propose un plan stratégique à horizon 2030, structuré en étapes clés visant à

instaurer un reporting durable et transparent. Ce cadre permet de relever les

défis environnementaux, sociaux et de gouvernance tout en guidant les

entreprises dans leur transition durable. Chaque étape du développement doit

être accompagnée d’objectifs mesurables et de rapports vérifiés, assurant ainsi

une progression alignée sur les attentes réglementaires et les enjeux de

durabilité.

Les compétences

structurantes pour réussir

Pour se conformer à la

CSRD et à ces standards (ESRS, ISSB, GRI), les entreprises auront besoin de

compétences spécifiques dans les domaines suivants :

• Analyse des données

ESG :

savoir collecter, traiter et analyser des données environnementales, sociales

et de gouvernance.

• Rédaction de rapports

durables :

maîtriser les normes de reporting et la rédaction de rapports conformes aux

exigences légales (ESRS, ISSB, GRI).

• Vérification et

assurance des données : compétences en audit et en validation des informations ESG

par des tiers, pour garantir leur fiabilité.

• Gestion des risques

climatiques et ESG :

savoir évaluer et gérer les risques associés aux critères ESG qui peuvent

affecter la performance financière de l'entreprise.

En résumé, ESRS, ISSB,

et GRI sont des cadres régissant la manière de communiquer et de rendre compte

des performances en matière de durabilité. Les compétences nécessaires pour y

répondre incluent une expertise technique dans les domaines des données ESG, de

la gestion des risques et de la communication des résultats.

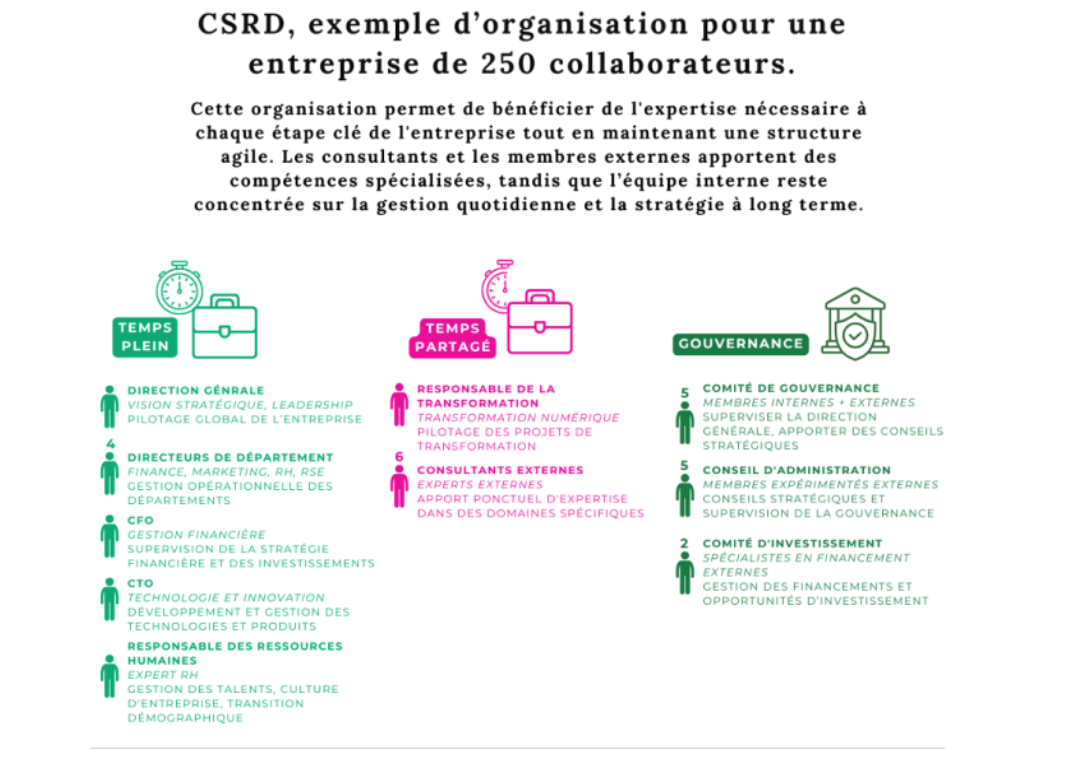

Quelle organisation au

sein de l’entreprise ?

Pour une entreprise de 250 collaborateurs, une organisation de staffing idéale, en équilibrant temps plein, contrats à temps partagé, consulting et organes de gouvernance, pourrait ressembler à ce qui suit. Cela permettrait d'optimiser l'efficacité et d'inclure des experts externes tout en maintenant un leadership interne solide.

Le respect de la CSRD est une contrainte, mais surtout une opportunité pour se positionner comme un acteur durable et innovant et pour construire une relation de confiance avec ses parties prenantes.