L'analyse de l’équipe Recherche Europe d’AEW

§ Les bureaux « prime »

offrent les meilleurs rendements de tous les secteurs immobiliers, soit 10,9%

par an au cours des cinq prochaines années.

§ Le Benelux et la France

devancent le Royaume-Uni en termes de rendements globaux attendus (10,3% par

an).

§ Le rebond attendu des

rendements est cohérent avec la remontée des valeurs vénales constatées après

la crise financière mondiale.

§ Une analyse

complémentaire montre que les rendements globaux pour les actifs de moins bonne

qualité ou moins bien situés resteront inférieurs aux rendements globaux « prime »

en raison d’une moindre compression attendue des taux de rendement .

§ La baisse des taux

d'intérêt a rendu la dette à nouveau relutive pour les investisseurs, ce qui

devrait pousser les volumes d’investissement à la hausse.

§ 92% des marchés

européens sont classés comme attractifs ou neutres, le Benelux se classant en

tête.

AEW, l’un des leaders

mondiaux du conseil en investissement et de la gestion d’actifs immobiliers,

publie aujourd'hui son étude « Perspectives Annuelles 2025 », qui

appelle les investisseurs à se préparer au rebond du marché. Comme attendu, les

banques centrales ont commencé leur cycle de baisse de taux directeurs au début

du second semestre 2024, l'inflation ayant fortement baissé. Le scénario

macroéconomique central d'AEW anticipe une croissance modérée du PIB et un

resserrement des taux obligataires d'État.

Hans Vrensen, Responsable Recherche & Stratégie Europe chez AEW, rappelle : « Les fondamentaux macroéconomiques et immobiliers se sont améliorés, avec une baisse de l'inflation, des taux directeurs et des taux d'intérêt, permettant à la dette de devenir à nouveau relutive pour les investisseurs. Les baisses anticipées des taux obligataires devraient également contribuer à une baisse des taux de rendement immobiliers et réajuster à la hausse les valeurs vénales après leurs récentes corrections. L'impact combiné de la croissance des loyers et du resserrement des taux de rendement porte nos prévisions de rendements globaux à 9,2% par an au cours des cinq prochaines années, avec les bureaux « prime » en tête.

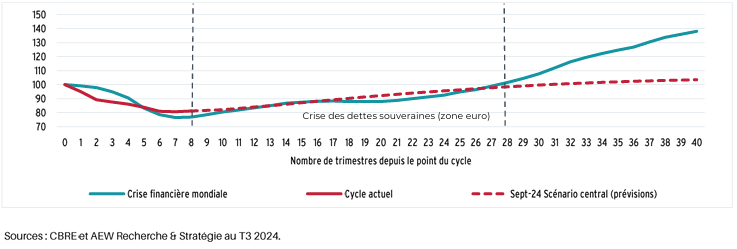

Ces rendements sont issus de notre scénario central et sont cohérents

avec la reprise observée après la crise financière mondiale. Les récents

mouvements sur les marchés financiers reflètent néanmoins les préoccupations

sur une hausse à court terme de l’inflation et sur un possible ralentissement

du cycle de baisse des taux directeurs. Nous modélisons un scénario pessimiste

qui prend en compte ces risques et leur impact à terme sur les rendements

immobiliers qui seraient alors inférieurs de 0,6% par an aux rendements

dans le scénario central ».

La dette immobilière en

Europe devient à nouveau relutive pour les investisseurs

Les coûts d'emprunt en zone euro devraient diminuer légèrement pour atteindre 3,6% d'ici le quatrième trimestre 2025, contre 3,8% au troisième trimestre 2024. À 5,2% en moyenne, les taux de rendement immobiliers « prime » tous secteurs confondus en zone euro rendent désormais la dette relutive pour les investisseurs. C’est également le cas au Royaume-Uni, mais dans une moindre mesure, car les taux swap et les marges britanniques restent plus élevés que dans la zone euro. Les conditions de refinancement se sont également assouplies.

La dernière

estimation du déficit de financement d'AEW a ainsi baissé à 86 milliards

d'euros pour 2025-27, contre 99 milliards d'euros pour 2024-26. En pourcentage

des prêts octroyés, le déficit de financement est maintenant de 13% pour les

trois prochaines années, en baisse par rapport au 17% estimé précédemment. Les

prêts adossés à des actifs situés en Allemagne ou à des bureaux représentent la

plus grande partie de ce déficit. Le déficit de financement pour les prêts

ayant des collatéraux en Italie et en Espagne est moins important qu’en moyenne

en Europe.

Les taux de vacance

modérés soutiennent la croissance des loyers

Les taux de vacance

dans la plupart des marchés immobiliers en Europe ont tendance à baisser depuis

la pandémie de Covid, à l'exception des bureaux pour lesquels le taux de

vacance est le plus élevé de tous les secteurs, à 9%. Ce chiffre est en hausse

par rapport aux 5% enregistrés avant la pandémie à la fin de l'année 2019. AEW

prévoit que ce taux de vacance sur les marchés des bureaux atteigne un point

haut en 2024 avant de refluer à 6,8% fin 2029. La logistique affiche le taux de

vacance le plus bas de tous les secteurs à 2%.

Le scénario central

d'AEW prévoit une croissance des loyers « prime » de 2,1% par an en

moyenne en 2025-29. La croissance attendue des loyers des bureaux « prime »

est la plus forte de tous les secteurs, à 2,6% par an, dépassant légèrement

celle du résidentiel (2,5%) et de la logistique (2,3%). Les loyers des centres

commerciaux « prime » et des commerces de pied d’immeuble devraient croître

moins rapidement que la moyenne, à 1,3% par an pour 2025-29.

L’amélioration de la

confiance commence à stimuler les volumes d’investissement

Reflétant des

fondamentaux plus favorables, la dernière enquête « IPE Real Assets

Expectations » confirme que la confiance sur les croissances de valeur en

capital s’est progressivement améliorée, le résidentiel et la logistique

affichant les meilleurs résultats. Alors que les bureaux et les commerces

étaient encore à la traîne, la confiance sur les croissances attendues des

valeurs de ces deux secteurs s’est également sensiblement améliorée.

L’équipe Recherche d’AEW prévoit un volume total d’investissement en immobilier en Europe de

170 milliards et 200 milliards d'euros en 2024 et 2025 respectivement, en hausse par rapport aux

150 milliards d'euros investis en 2023, les attentes en termes

de prix entre vendeurs et acquéreurs continuant de se resserrer. Les secteurs

alternatifs continuent à gagner des parts de marché et représentent un record

de 18% des volumes investis sur les quatre derniers trimestres.

Les taux de rendement

immobiliers « prime » se sont stabilisés dans les cinq grandes typologies

d’actifs depuis le premier trimestre 2024 et les prévisions d'AEW confirment

que les baisses des valeurs enregistrées depuis la hausse des taux d’intérêt

touchent à leur fin. Avec la baisse des taux obligataires prévue sur les cinq

prochaines années, les taux de rendement des bureaux « prime » devraient se

resserrer le plus, de 70 points de base, suivis par la logistique et les

centres commerciaux, tous deux de 40 points de base. Les taux de rendement « prime »

en résidentiel et commerces de pied d’immeuble devraient se resserrer de 30

points de base et de 20 points de base respectivement.

Les bureaux prime

européens et la France offrent les rendements globaux les plus élevés

Le rendement global moyen dans le scénario central d'AEW s'élève à 9,2% par an pour 2025-29 sur l'ensemble des 197 marchés couverts. Les bureaux « prime » offrent les rendements les plus élevés, soit 10,9% par an au cours des cinq prochaines années, grâce au rebond des valeurs vénales, à l'amélioration des perspectives de croissance des loyers et à la compression des taux de rendement. La France et le Benelux devraient surperformer les autres pays avec un rendement global moyen de

10,3% par an, suivis de près par le Royaume-Uni (10,2% par an), qui

passe en troisième position.

Pour la première fois, AEW fournit également des prévisions sur les loyers et taux de rendement des actifs dits « secondaires » (en termes de qualité ou de localisation) avec une couverture de 39 marchés. Les rendements globaux attendus sont de 9,1% par an pour ces marchés « secondaires » contre

9,7% par an pour les

marchés « prime » à périmètre équivalent. Les rendements

globaux pour les actifs secondaires offrent un meilleur rendement locatif, de

6,7% par an, tandis que les actifs « prime » bénéficient davantage

d’une croissance en capital plus élevée grâce à la compression attendue des

taux de rendement.

La majorité des marchés

européens sont jugés attractifs dans l’analyse des rendements ajustés aux

risques

L'analyse d'AEW sur les rendements ajustés au risque donne un signal positif aux investisseurs, avec

92% des 168 marchés européens couverts classés attractifs ou neutres. Cette analyse est fondée sur un rendement global moyen attendu de 9% par an contre un rendement global exigé de 7,3% par an, ce qui représente une différence de 170 points de base en moyenne sur l'ensemble des 168 marchés. Le Benelux arrive en tête avec 18 marchés sur 20 jugés attractifs. L'Allemagne, avec un seul de ses

24 marchés considéré comme moins attractif, présente davantage de marchés

attractifs ou neutres par rapport à la moyenne européenne.

Ces perspectives de rendement globaux peuvent sembler optimistes mais sont cohérentes avec le rebond des valeurs vénales constaté après la crise financière mondiale. Après une baisse similaire des valeurs pendant deux ans, il a fallu sept ans pour retrouver les niveaux d'avant la crise financière mondiale. Le scénario central d'AEW prévoit que les valeurs vénales reviendront à leur niveau du deuxième trimestre 2022 après sept ans et demi, soit au quatrième trimestre 2029.