Analyse de Philippe Crevel,

Directeur du Cercle de l’Épargne

La légère baisse des

taux d’intérêt n’a pas débouché sur une réelle reprise du marché immobilier qui

apparaît complètement bloqué. D’un côté, les acheteurs sont rares et de l’autre

les propriétaires rechignent à baisser leurs prix. Le nombre d’offres reste

assez limité, prouvant que les propriétaires attendent une amélioration de la

conjoncture avant de mettre sur le marché leurs biens. Le nombre de

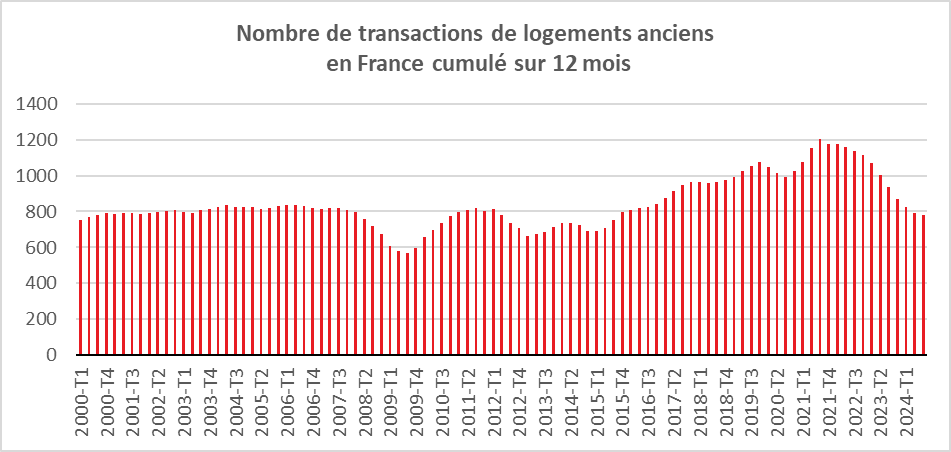

transactions continue de baisser. Il est en retrait de 420 000 entre le

troisième trimestre 2021 et le troisième trimestre 2024.

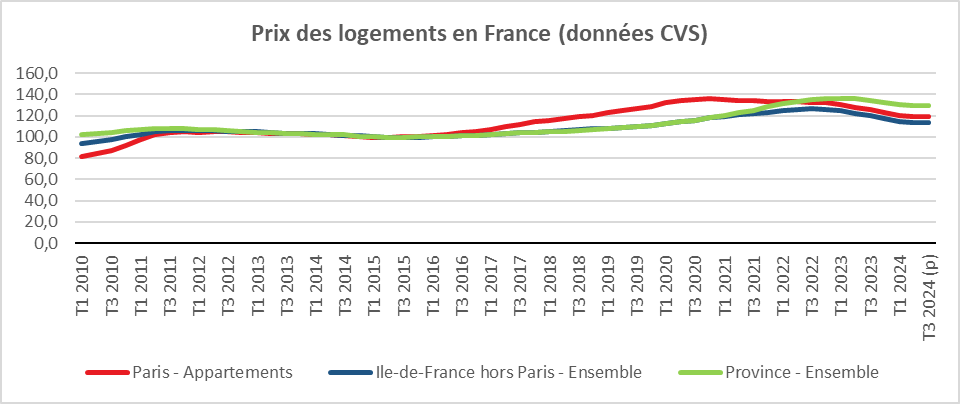

La dissolution de l’Assemblée nationale du mois de juin et la crise politique qui s’en est suivi ont dissuadé de nombreux ménages à se lancer dans un projet immobilier. Le marché des résidences secondaires est le plus touché. Dans ce contexte, les prix des logements ont, selon l’INSEE, légèrement baissé au troisième trimestre, 0,1% (données provisoires corrigées des variations saisonnières), après 0,5% au deuxième trimestre 2024 et 1,5% au premier trimestre 2024. La contraction est certes plus faible que lors des trimestres précédents. Sur un an, les prix des logements anciens baissent pour le cinquième trimestre consécutif, 3,9% au troisième trimestre 2024, après 4,9% au deuxième trimestre 2024 et 5,2% au premier trimestre 2024. Les prix diminuent de 3,8% pour les appartements et de 3,9% pour les maisons.

CVS : données corrigées des variations saisonnières

Cercle de l’Épargne – données Insee,

Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS.

Au troisième trimestre,

les prix des logements anciens en Île-de-France ont enregistré une légère

baisse de 0,1% après 0,9% au deuxième trimestre 2024 et 2,4% au premier

trimestre 2024.

La baisse des

appartements ralentit, -0,3% contre -0,6% au deuxième trimestre. À Paris, le recul est de 0,4%, également en

décélération par rapport au trimestre précédent, -0,7% au deuxième trimestre.

En petite couronne, la diminution est de 0,2% après 0,9% quand en grande

couronne, les prix des appartements baissent après une quasi-stabilité au

deuxième trimestre 2024 (0,4% après +0,1%). A contrario, après sept trimestres

de recul, les prix des maisons en Île-de-France augmentent légèrement (+0,4% au

troisième trimestre 2024 après 1,3% au deuxième trimestre 2024).

Sur un an, les prix des

logements anciens en Île-de-France ont diminué de 5,3% au troisième trimestre

2024, après 7,1% au deuxième trimestre 2024 et 8,1% au premier trimestre 2024.

Les prix baissent à un rythme comparable pour les maisons (5,3% après 8%) et

les appartements (5,2% après 6,6%). Les prix des appartements ont perdu 5,5% de

leur valeur à Paris, contre 6,6% au deuxième trimestre, tout comme en petite

couronne (5,5% après 7,4%) et en grande couronne (4% après 5,5%). À Paris, les

évolutions sont contrastées en fonction des arrondissements. Le prix des

logements au centre de Paris résiste mieux même si le nombre de transactions

est en baisse. Les délais de vente ont tendance à s’accroître.

Au troisième trimestre 2024, les prix des logements anciens en province sont, selon l’INSEE, quasi stables après cinq trimestres de baisse, 0,1%, après 0,4% au deuxième trimestre 2024 et 1,3% au premier trimestre 2024. Sur un an, les prix des logements anciens en province diminuent de 3,4% au troisième trimestre 2024, après 4,2% au deuxième trimestre 2024. La baisse des prix reste plus importante pour les maisons (3,6% après 4,4%) que pour les appartements (3% après 3,8%).

CVS : données corrigées des variations saisonnières

Cercle de l’Épargne – données Insee,

Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS.

Symbole d’un marché toujours en panne, au mois de septembre 2024, le nombre de transactions réalisées au cours des 12 derniers mois est en recul. Il a été évalué à 780 000, après 792 000 fin juin 2024 et 825 000 fin mars 2024. Le volume annuel de transactions diminue depuis fin septembre 2021. Les ventes représentent 2% du stock de logements. Ce ratio reste est inférieur à son niveau du début des années 2000, avant la crise économique de 2008.

CVS : données corrigées des variations saisonnières

Cercle de l’Épargne – données Insee,

Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS.

Les craintes d’une augmentation des impôts en lien avec la situation budgétaire de la France ainsi que les menaces persistantes de blocage politique sont susceptibles de geler le marché immobilier. Les baisses des taux directeurs de la Banque centrale européenne pourraient créer une détente sur le front du crédit, sous réserve que la situation financière ne se dégrade pas dans les prochaines semaines. Compte tenu de la pénurie de logements au sein des grandes agglomérations, les prix demeurent élevés. Néanmoins, les acheteurs n’hésitent pas à négocier de plus en plus durement afin d’obtenir des remises. La rentabilité de l’immobilier est toujours handicapée par des prix élevés et par des coûts en augmentation (charges, impôts fonciers). L’alourdissement des droits de mutation à titre onéreux (frais de notaires) pourrait également pénaliser le marché en 2025.