L’étude réalisée en avril-mai 2024 par NielsenlQ GfK pour Vertone, cabinet de conseil en stratégie et management, et Groupama, auprès de 3 000 répondants online, confirme que, si les comportements entre hommes et femmes en matière d’épargne sont différents, ils ne sont pas déterminés par « un gène féminin », mais la résultante de plusieurs facteurs.

• L’étude

confirme les inégalités de revenus entre les hommes et les femmes et l’impact

sur leur capacité d’épargne, mais apporte également de nouveaux éléments

permettant d’expliquer pourquoi les hommes et les femmes ne s’orientent pas

vers les mêmes supports pour constituer leur patrimoine.

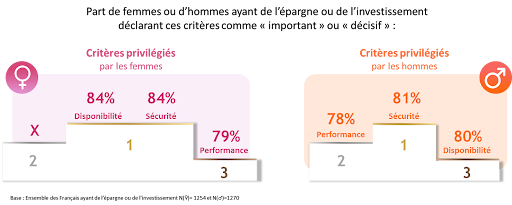

• Tout d’abord, les

résultats de l’étude permettent d’apporter un nouvel éclairage sur le

comportement

« prudent » des femmes quant à leur épargne. Si la sécurité des

placements est une priorité partagée par les hommes et les femmes, ce qui

distingue les comportements d’épargne des femmes, c’est qu’elles privilégient

davantage la liquidité de leurs fonds. Ainsi pour 84% des femmes, la

disponibilité immédiate de l'argent est un critère important ou décisif, contre

78% des hommes.

« Cet

attachement à la disponibilité des avoirs oriente principalement les femmes

vers une épargne bancaire de type livrets réglementés. Cela peut par exemple

s’expliquer par une contribution d’1/4 des femmes aux dépenses courantes

supérieures à leur contribution aux revenus du foyer », indique Héléna Bonnet,

Senior Manager au sein du cabinet Vertone.

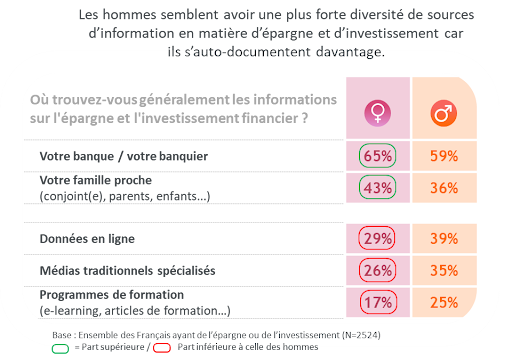

• Une

autre raison mise en lumière par l’étude porte sur la manière dont le choix

s’opère : les femmes diversifient moins leurs sources d’information que les

hommes. Elles privilégient une information « humaine » et par des tiers de

confiance : auprès de leur banquier pour 65% des femmes contre 59% des hommes,

mais également auprès de leur famille proche pour 43% d’entre elles contre 36%

des hommes. Les hommes quant à eux s’informent par eux-mêmes : via des données

en lignes, des médias traditionnels ou même par de l’auto-formation.

« Ce besoin d’accompagnement est un levier déterminant dans la relation client : au-delà de notre devoir de conseil, notre pédagogie et notre capacité à éclairer les décisions sont clés pour contribuer à réduire les écarts de patrimoine et répondre aux attentes des investisseuses » indique Valérie Pailleux, Directrice Epargne Retraite Individuelles et Marketing Client chez Groupama Gan Vie.