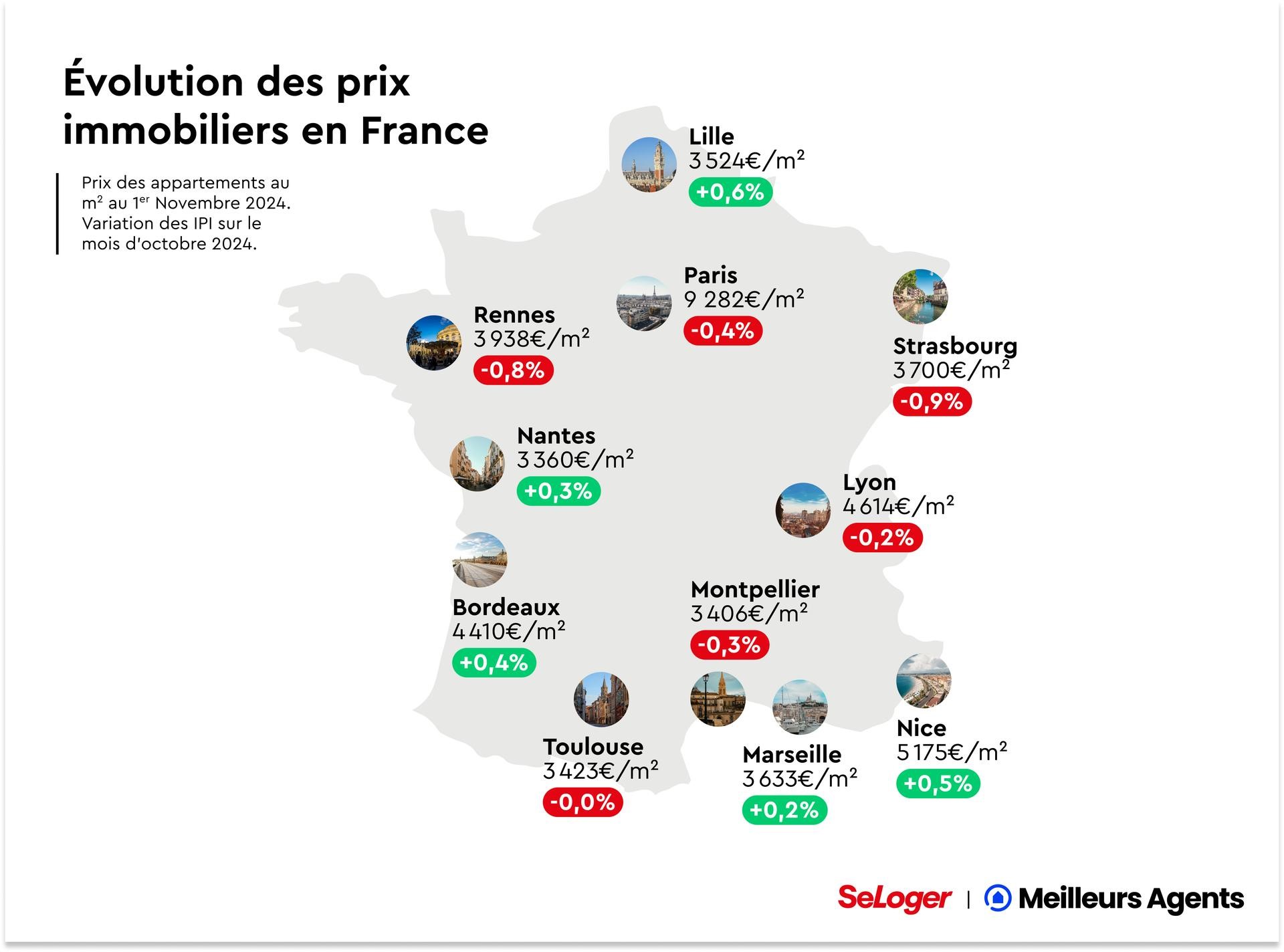

Après un mois de septembre assez terne, octobre s’est montré tout aussi peu dynamique au point que les prix ont même légèrement reculé au niveau national (-0,1%). Mais, ce mois-ci encore, cette petite pression négative ne vient en rien remettre en question la sortie du cycle baissier dans lequel le marché était plongé depuis juillet 2022. Bien au contraire… Car, cette variation n’a rien d’étonnant à cette période de l’année où l’activité est traditionnellement plus calme qu’au printemps et au début de l’été. La baisse tarifaire enregistrée au cours du mois écoulé s’avère nettement plus faible que celle observée en octobre 2023, une observation qui confirme la reprise progressive du marché.

• Un ralentissement

saisonnier qui n’a rien d’anormal :

O Il y a un an, les prix dans l’Hexagone

avaient perdu -0,7% au cours de ce seul mois. Et, aucun segment du marché

n’échappe à ce phénomène d’amélioration. Ainsi, alors que Paris chutait de -1%

en octobre 2023, elle ne recule que de -0,4% en octobre 2024 ;

O Même chose pour les villes du Top 10 + 0%

(contre -0,6% en 2023), du Top 50 +0 % (-0,4% en 2023) et du rural 0% (-0,2% en

2023 ) ;

O Mais attention à ne pas se réjouir trop vite

pour autant. Motif ? Si le pire est bel et bien derrière nous, il faudra encore

plusieurs mois au marché pour se relancer complètement et absorber durablement

les changements de paradigmes économiques initiés au premier semestre 2024.

• Un changement de

dynamique hétérogène à Paris vers la fin de la baisse des prix :

O Une entrée dans la phase de stabilisation

touche l’ensemble de la capitale, néanmoins certains arrondissements tendent à

se relever un peu plus rapidement que d’autres ;

O Les 6ème, 7ème et 16ème arrondissements : Là,

les prix sont même repassés dans le vert depuis le début de l’année avec,

respectivement, +2,6% de hausse, +5,7% et +3% ;

O Du côté des arrondissements centraux, l’heure

de la reprise semble en revanche un peu plus lointaine.

• Petite et grande

couronne sur la même trajectoire que Paris :

O Sans surprise, l’inversion de

dynamique tarifaire qui touche aujourd’hui la capitale s’étend progressivement

au reste de l’Île-de-France ;

O Depuis un an, le nombre de porteurs de

projets augmente dans toute la région, et devrait continuer d’augmenter en

fonction de la resolvabilisation des ménages grâce à la baisse des taux ;

O Quant à l’offre, elle est parallèlement déjà entrée dans une dynamique baissière à Paris (-4,6%) alors qu’elle continue à croître légèrement en petite couronne (+3%) et plus fortement en grande couronne (+7,1%).

Méthodologie

Le Baromètre

SeLoger-Meilleurs Agents apporte une grille de lecture objective permettant de

comprendre les dynamiques du marché, anticiper ses évolutions et prendre des

décisions éclairées.

Il est actualisé tous les mois à partir des dernières données collectées sur le mois écoulé. Il reflète donc au plus près la réalité de l’évolution du marché de l’immobilier.