Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne.

Un bel automne pour

l’assurance vie

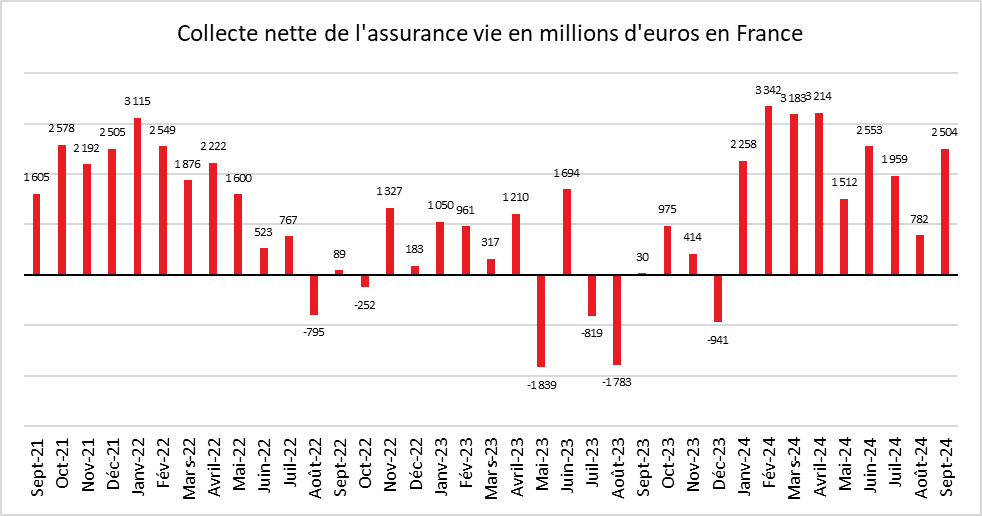

En septembre, la

collecte nette de l’assurance vie a atteint, selon France Assureurs, 2,5

milliards d’euros, contre 782 millions d’euros en août et 1,9 milliard d’euros

en juillet. Un an auparavant, en septembre 2023, l’assurance vie avait connu

une collecte nette de seulement 30 millions d’euros. L’assurance vie signe

ainsi sa neuvième collecte nette positive consécutive.

Le résultat du mois de

septembre 2024 est exceptionnel au regard de ceux des dernières années. En

effet, septembre réussit, en règle générale, assez mal à l’assurance vie.

Depuis 1997, quatre mois de décollectes ont été enregistrés en septembre : 2011

(-1,8 milliard d’euros), 2012 (-3,08 milliards d’euros), 2016 (-553 millions

d’euros) et 2020 (-246 millions d’euros). Le montant moyen des collectes du

neuvième mois de l’année n’a pas excédé 700 millions d’euros au cours des dix

dernières années.

En neuf mois, la

collecte nette de l’assurance vie s’est élevée à 21,3 milliards d’euros, soit

un résultat proche de celui de 2023, qui était de 20,5 milliards d’euros.

Des cotisations brutes

de plus de 12 milliards d’euros en septembre

En septembre, les

cotisations de l’assurance vie ont atteint 12,3 milliards d’euros, contre 9,7

milliards d’euros en août. En septembre 2023, les cotisations s’étaient élevées

à 11,2 milliards d’euros. Les ménages ont augmenté sensiblement leurs versements

en rentrant de vacances. Sur les neuf premiers mois de l’année, les cotisations

ont atteint 129,5 milliards d’euros, soit une hausse de 15% sur un an. En

septembre, 8,2 milliards d’euros ont été versés sur les fonds euros, contre 6,5

milliards d’euros en août.

Des prestations en

baisse

Les ménages ont versé

davantage sur leurs contrats d’assurance vie tout en effectuant moins de

rachats. Les prestations se sont élevées à 9,8 milliards d’euros, en baisse de

12% sur un an, avec une diminution de 13 % sur les fonds euros et de 10% sur

les unités de compte. Sur les neuf premiers mois de l’année, les rachats ont

atteint 108,1 milliards d’euros, en recul de 3,9 milliards d’euros. Les ménages

effectuent moins de rachats sur leurs fonds euros qu’en 2023. Ce changement de

comportement s’explique par la hausse du rendement de ce type de support, les

assureurs ayant consenti des efforts en ayant recours à des taux bonifiés. Par

ailleurs, la baisse des taux des dépôts à terme rend l’assurance vie plus

compétitive.

Les fonds euros

retrouvent des couleurs

Les cotisations des

fonds euros ont progressé de 18% en septembre et, pour la première fois depuis

le mois d’avril, la collecte nette pour ce support est positive, à hauteur de

877 millions d’euros.

Des unités de compte

moins dynamiques

Les unités de compte

(UC) enregistrent une progression plus faible que les fonds euros en septembre,

en raison des performances médiocres de la bourse de Paris. Les souscriptions

d’UC ont représenté

4,1 milliards d’euros. La part des UC dans la collecte brute

n’a été que de 33% en septembre, contre 37% depuis le début de l’année et 40%

en 2023. La collecte nette en UC s’est élevée en septembre à

1,6 milliard

d’euros.

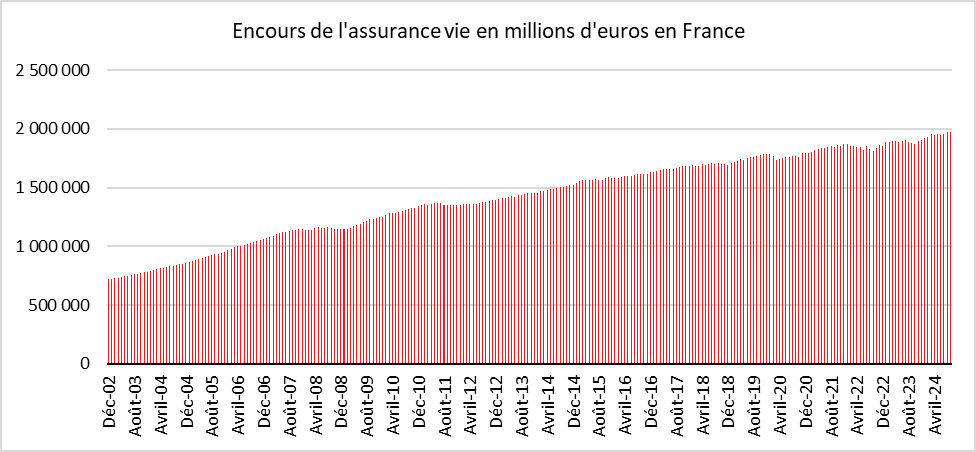

L’assurance vie en mode

reconquête

Concurrencée par les

livrets réglementés et les dépôts à terme, en 2022 comme en 2023, l’assurance

vie a souffert sans jamais rompre. Elle demeure de loin le premier produit

d’épargne en France, avec un encours de 1 977 milliards d’euros en septembre.

Depuis le début de l’année, l’amélioration des rendements des fonds euros

contribue à rendre le principal placement des ménages français plus attractif.

La fin de la vague inflationniste se traduit par la baisse des taux directeurs

des banques centrales, ce qui conduit à celle des dépôts à terme. En 2025, les

taux de l’épargne réglementée devraient également diminuer. Par ailleurs, le

recul de l’inflation incite les ménages à se repositionner sur l’épargne de

long terme. Ayant accumulé une épargne de précaution conséquente depuis 2020,

ces derniers peuvent réaliser des arbitrages en faveur de l’assurance vie ou du

Plan d’Épargne Retraite (PER). Ce dernier a enregistré en septembre une

augmentation de sa collecte de 20% sur un an. L’encours des PER assurances atteint

désormais près de 90 milliards d’euros (87,1 milliards d’euros).

La fin de l’année devrait rester favorable à l’assurance vie, d’autant plus que le marché de l’immobilier reste atone. Les ménages devraient accroître leur effort d’épargne longue. Les incertitudes politiques ne semblent pas, pour le moment, les dissuader d’épargner, bien au contraire. La remontée des fonds euros témoigne malgré tout de leur volonté de se prémunir contre les aléas des marchés financiers.