Morningstar

publie le bilan du marché européen des ETF pour le troisième trimestre 2024 -

European ETF Asset Flow Update for Q3 2024.

Ce bilan montre que le

marché européen des ETF et ETC a collecté 63 Mrds€, contre 53 Mrds€ au deuxième

trimestre. Il s'agit d'un nouveau record trimestriel. Les flux des trois

premiers trimestres de 2024 ont totalisé 161 Mrds€, dépassant le total de 2023

et le précédent record annuel de 159 Mrds€ en 2021.

Avec un trimestre

encore à comptabiliser, 2024 sera certainement une nouvelle année record pour

l'industrie européenne des ETF.

Jose Garcia-Zarate,

directeur associé, recherche sur les stratégies passives chez Morningstar, commente : « Le

marché européen des ETF a terminé le troisième trimestre avec une collecte

nette record de 63 Mrds€. Fait remarquable, à un trimestre de la fin de

l'année, les flux vers les ETF depuis le début de l'année ont atteint 161

milliards d'euros, dépassant le précédent record annuel de 159 Mrds€ établi en

2021. Les actifs ont dépassé pour la première fois la barre des 2 000 Mrds€. La plupart des flux du troisième trimestre ont bénéficié aux

stratégies actions, en particulier les actions américaines de grande

capitalisation. Nous avons notamment observé une augmentation substantielle de

l'intérêt pour les ETF S&P 500 équipondérés suite à la volatilité du marché

intervenue au mois d'août. Cette tendance suggère que certains investisseurs

commencent à se méfier de la forte concentration des valeurs technologiques que

l'on trouve dans les indices de référence traditionnels pondérés en fonction de

la capitalisation boursière. La demande d'ETF américains de petite

capitalisation a également augmenté, les investisseurs anticipant les opportunités

tactiques découlant du cycle actuel de baisse des taux, et délaissant les

investissements core dans les grandes capitalisations. Par ailleurs, les ETF

actifs, qui ont fait l'objet d'une attention particulière, ont attiré 4,8 Mrds€

et ont représenté 7,7% de l'ensemble des flux ETF au cours du trimestre. Bien

que ce segment connaisse un taux de croissance organique très élevée, il se

développe toujours à partir d'une base très faible - les ETF actifs ne

représentent que

2,2% de l'ensemble des actifs des ETF en Europe ».

Principales conclusions pour le troisième trimestre 2024

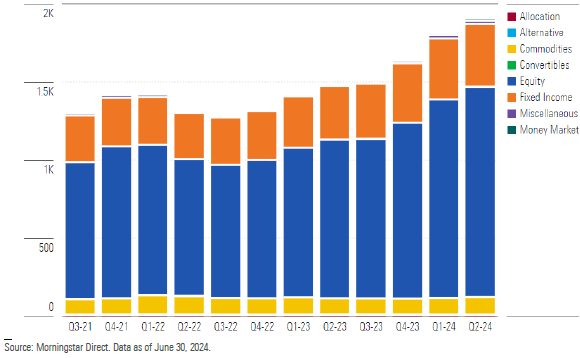

• Les actifs sous gestion ont augmenté de 5,7% au cours du trimestre, dépassant pour la première fois la barre des 2 000 Mrds€. La majeure partie des actifs - 1 420 Mrds€, soit près de 71% - reste investie dans des stratégies actions. Les actifs des ETF obligataires ont clôturé le trimestre à 427 Mrds€, soit 21,3% du total.

• Les stratégies actions ont collecté 41 Mrds€ au troisième trimestre, contre 40,8 Mrds€ au deuxième trimestre.

• Les actions américaines de grande

capitalisation restent l'exposition au marché la plus privilégiée, même si l'on

observe une nette augmentation de l'intérêt pour les ETF qui suivent les

indices de référence équipondérés, en particulier le S&P 500. Les

investisseurs préoccupés par la concentration excessive du marché ont eu un

intérêt marqué pour ces ETF en tant qu'outil de gestion des risques.

• Les ETF obligataires ont attiré 18,8 Mrds€ de

capitaux au troisième trimestre, contre 11,4 Mrds€ au deuxième trimestre. Les

ETF d'obligations Corporate Investment Grade et les ETF d'obligations à

échéance fixe ont été privilégiés, tandis que les stratégies d'obligations

indexées sur l'inflation ont subi des retraits.

• Les ETF ESG ont collecté 7,5 Mrds€ au

troisième trimestre, contre 5 Mrds€ au deuxième trimestre. Cette hausse est due

à l'augmentation des flux vers les ETF ESG obligataires, tandis que les flux

vers les ETF ESG actions sont restés globalement inchangés à 3,6 Mrds€. Les

flux vers les stratégies ESG ont représenté 12% du total des flux vers les ETF

au troisième trimestre, contre 9,4% au deuxième trimestre.

• Les ETF de gestion active ont recueilli 4,8 Mrds€

au troisième trimestre, soit une légère hausse par rapport aux 4,7 Mrds€ du

deuxième trimestre, et ont représenté 7,7% de l'ensemble des flux vers les ETF

au cours de la période. La majeure partie des flux reste orientée vers les

stratégies actions.

• Les ETF à bêta stratégique ont enregistré des

flux nets de 3,2 Mrds€ au troisième trimestre, menés par les ETF du groupe

"autres", qui comprennent des stratégies d'actions équipondérées.

• Les ETF thématiques ont enregistré des

retraits pour 1,6 Mrds€ au troisième trimestre. La décollecte la plus

importante a été enregistrée dans la sous-catégorie des ETF sur la transition

énergétique.

• iShares est arrivé en tête des flux

trimestriels des fournisseurs avec 24 Mrds€, en hausse par rapport aux 21,7 Mrds€

enregistrés au deuxième trimestre. Amundi est arrivé en deuxième position avec

près de 8 Mrds€, suivi par Xtrackers avec 7,5 Mrds€ et Vanguard

avec 7 Mrds€.

Flux trimestriels nets

pour les ETF/ETC (milliards d’euros)

Flux nets et actifs

sous gestion des ETF/ETC en Europe par grandes classes d’actifs (milliards

d’euros)