L’analyse de Thomas Abinal, co-fondateur et directeur

général de Monetivia

Dans un contexte

économique encore chahuté et malgré un taux d’inflation en baisse (estimé à

2,5% pour juin 2024 contre 5% en 2023), la problématique du pouvoir d’achat des

seniors reste d’actualité, notamment du fait de la hausse des coûts de

l’énergie et de la propriété immobilière (charges de copropriété, taxe

foncière, rénovation énergétique) et compte tenu des coûts additionnels liés à

l’allongement de l’espérance de vie (frais d’adaptation du logement, frais

médicaux, coût de la prise en charge de la dépendance…). Alors que les banques

restent réticentes à l’octroi de prêts aux plus de 60 ans, les seniors peuvent

tirer profit de leur patrimoine immobilier (résidence principale ou résidence

secondaire, bien locatif) pour augmenter leur revenu disponible à la retraite

(la pension de retraite moyenne est de 1 500€). Cependant, face à la diversité

des solutions de monétisation existantes (vente en viager, vente en

nue-propriété, vente à terme…), les seniors peuvent facilement se perdre ! Tout

comme l’achat de sa résidence ou tout investissement immobilier, il n’existe

pas de solution universelle, mais plutôt une solution adaptée à chaque senior

en fonction de ses objectifs patrimoniaux et de ses besoins individuels

spécifiques.

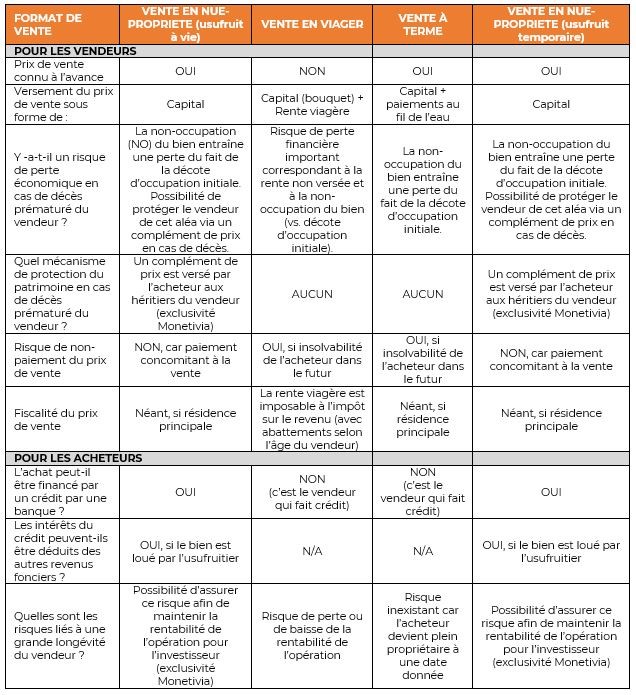

Quel type de jouissance et pour quelle durée ?

Lorsqu'il s'agit de

choisir la meilleure option pour monétiser un bien – i.e. le vendre tout en

continuant à en jouir - la décision doit premièrement tenir compte de l'usage

du bien souhaité par le vendeur dans le futur : souhaite-t-il y rester le plus

longtemps possible, autrement dit à vie ? Ou bien souhaite-t-il rester y

habiter seulement pour une durée fixe, avec ensuite une solution de relogement

nécessaire s’il s’agit de la résidence principale ? Le vendeur souhaite-t-il

par ailleurs avoir la liberté de pouvoir louer son bien dans le futur ou bien

est-il prêt à renoncer à cette prérogative ?

La vente en viager et

la vente en nue-propriété avec usufruit à vie offrent la possibilité de rester

dans le bien pour une durée indéterminée, répondant ainsi aux besoins de ceux

qui désirent maintenir leur résidence principale à long terme.

A l’inverse, la vente à

terme et la vente en nue-propriété avec usufruit temporaire permettent

seulement une occupation pour une période déterminée, nécessitant à terme de

quitter les lieux, ce qui est plus facile dans le cas d’une résidence

secondaire ou d’un bien locatif.

Par ailleurs, la

faculté ou non de pouvoir mettre le bien en location peut constituer un facteur

crucial pour beaucoup de vendeurs. Seule la vente en nue-propriété, qu'elle

s’accompagne de la conservation d’un usufruit temporaire ou à vie, permet au

vendeur de conserver le droit de louer son bien, ce qui est évidemment un plus

sur le plan économique. Cela peut être avantageux pour ceux qui voyagent

fréquemment ou ne séjournent pas 100% du temps sur place. C’est surtout un

droit supplémentaire qui a une valeur intrinsèque (le revenu locatif potentiel)

qui pourra être monnayée le moment venu. Ainsi, un senior qui garde un usufruit

sera mieux armé sur le plan patrimonial s’il doit un jour quitter les lieux

pour aller en EHPAD. En effet, il pourra alors soit mettre son bien en

location, soit le céder au nu-propriétaire, en partant d’une valeur économique

qui se référera aux loyers encaissables sur le marché (qui sont indexés sur

l’inflation).

Quel besoin de liquidités ? Priorité à un revenu régulier maximum ou bien à l’obtention d’un capital important ?

Sachant que près des

trois quarts des seniors sont propriétaires de leur résidence principale - un

tiers étant même en possession d’au moins un autre actif immobilier- les

solutions de monétisation du patrimoine immobilier ont naturellement le vent en

poupe auprès de cette catégorie de la population. Elles diffèrent néanmoins en

termes économiques.

Un senior cherchant à

maximiser son revenu mensuel pourra se tourner vers une vente en viager occupé.

En effet, dans ce format de vente, en contrepartie de l’usage de son bien

jusqu’à son décès, le vendeur reçoit lors de la vente un capital initial minime,

complété par une rente viagère, synonyme de paiement échelonné dans le temps

jusqu’à son décès, versée par l’acheteur et calculée en fonction de son

espérance de vie.

La vente à terme, quant

à elle, se caractérise aussi par un paiement échelonné dans le temps, ce qui

fournit par construction un revenu régulier au vendeur.

A l’inverse, pour ceux

qui privilégient l’encaissement d’un capital plus significatif - afin par

exemple de faire un placement, acheter un bien immobilier, financer des

travaux, réaliser des voyages ou faire des donations à ses enfants - le choix

de vendre son bien en nue-propriété paraît plus approprié. Dans ce cas, le prix

de vente est en effet versé en une seule fois le jour de la transaction.

Quels coûts et charges restent à financer dans le futur ?

La question de la

répartition, entre le vendeur et l’acheteur, des taxes et des charges à payer

dans le futur peut également être prise en compte dans le choix d’une solution

de monétisation, même si sur le plan économique cela est neutralisé par un ajustement

du prix de vente en conséquence.

Dans une vente en viager ou à terme, le vendeur ne paie plus la taxe foncière et ne supporte qu'une partie des charges de copropriété, celles dites « locatives ». Cela peut offrir une tranquillité d'esprit supplémentaire aux vendeurs, même si fort logiquement cela se traduit par un prix de vente inférieur au départ.

A l'inverse, dans une

vente en nue-propriété, le vendeur devenu usufruitier continue à payer la taxe

foncière et les charges de copropriété, hormis les « grosses réparations »

définies par l’article 606 du Code civil. En contrepartie, le prix de vente au

départ est donc supérieur, les investisseurs étant des êtres rationnels qui

seront plus généreux au départ s’ils ont moins de charges à acquitter dans le

futur.

Quel niveau de risques financiers et quelle fiscalité supporter ?

Choisir la solution de

monétisation la plus adaptée à un senior doit également prendre en compte le

niveau de risques qu’il est prêt à assumer sur le plan financier. En effet,

chaque dispositif comporte des implications financières et fiscales qui nécessitent

une attention particulière.

Par exemple, dans un

viager traditionnel avec paiement du prix sous forme de rente viagère, ou bien

dans une vente à terme, une grande partie des paiements est différée. Le

vendeur faisant donc crédit à l’acheteur, il s’expose à un risque élevé

d’impayés si l'acheteur ne respecte pas ses engagements, sachant que la

solvabilité d’un acquéreur peut varier dans le temps. Une clause résolutoire

peut certes être anticipée pour annuler la vente dans ce cas, mais elle

implique un risque élevé de contentieux, ce qui n’est pas franchement

souhaitable pour une personne âgée.

A l’inverse, dans le

cas d’une vente en nue-propriété ou d’un viager sans rente, 100% du prix est

versé immédiatement, ce qui annule tout risque d’impayés.

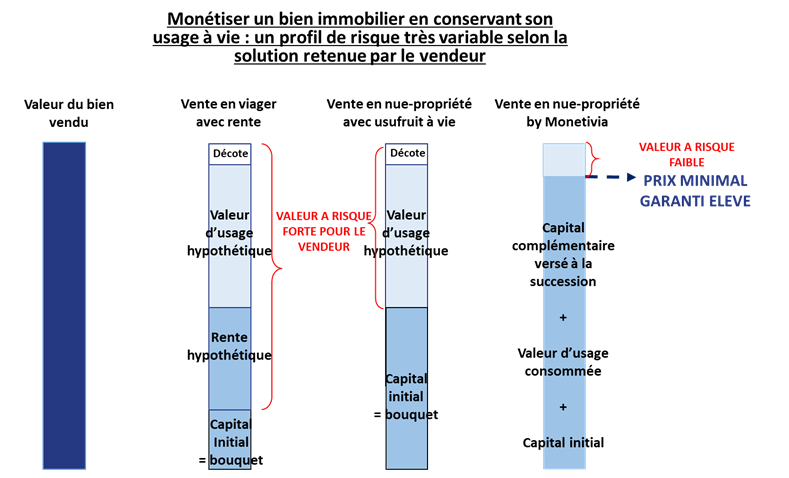

Le risque de brader son

bien pour le vendeur est également élevé dans le cas d’une vente en viager du

fait d’une forte exposition à l’aléa viager que constitue la longévité du

vendeur. En effet, en cas de décès prématuré, le prix réellement encaissé se limitera

au maigre bouquet reçu initialement, augmenté de quelques mois ou années de

rente. Dans les cas les plus critiques, il peut en pratique se limiter à

10%-20% de la valeur du bien, ce qui est synonyme de destruction de valeur

importante pour le patrimoine familial du vendeur. Ce risque est en revanche

limité lors d’une vente à terme car les paiements dus dans le futur le restent

en cas de décès du vendeur. Il est également limité dans une vente en

nue-propriété, car 100% du prix est payé lors de la vente.

Dans ces deux derniers

formats, le risque de perte économique liée au décès est réduit à la seule

non-occupation du bien pour cause de décès, alors même qu’une occupation de X

années a été prise en compte initialement pour le calcul du prix de vente. À cet

égard, il faut noter que certaines formules permettent de sécuriser encore

davantage le patrimoine du vendeur sur le plan financier en indemnisant ses

ayants-droits si la durée d’occupation prévue dans le calcul du prix de vente

initial n’a pas été 100% consommée. C’est le cas par exemple du Contrat

Monetivia, qui par ailleurs sécurise aussi l’acquéreur si jamais la durée

d’occupation prévue dans le calcul du prix de vente initial est dépassée (et ce

grâce à une assurance souscrite auprès de l’assureur Allianz).

Enfin, sur le plan

fiscal, il faut noter des différences significatives selon les solutions. Les

paiements sous forme de rente viagère, malgré des abattements importants, sont

fiscalisés au titre de l’impôt sur le revenu. Tandis que dans la vente en nue-propriété

il n’y a aucune fiscalisation du prix de vente dans le cas d’une résidence

principale - le vendeur subira en revanche dans les deux cas une fiscalisation

de sa plus-value s’il s’agit d’une résidence secondaire, en bénéficiant du

régime classique des abattements pour durée de détention.

En résumé, le choix de la solution de monétisation la plus adaptée à un propriétaire senior doit tenir compte non seulement des objectifs d’occupation du bien mais aussi des aspects financiers et fiscaux, ainsi que des objectifs de protection du patrimoine du vendeur et de ses proches.