Avec la remontée des taux, les emprunteurs ont de plus en plus de difficultés à obtenir un crédit. Les banques se montrent plus exigeantes et attendent une épargne, un apport personnel et des revenus plus importants qu’il y a un an. Face à la multiplication des refus de prêts et la dégradation des conditions de crédits, le « certificat de faisabilité financière », également appelé « attestation de financement », permet de rassurer les porteurs de projet immobilier, ainsi que les vendeurs. Décryptage par CAFPI.

Les refus de prêts se sont multipliés depuis l’été 2022

Jusqu’en juin 2022, les refus de prêts représentaient moins de 10% des dossiers proposés par les courtiers CAFPI. S’en est suivi un pic atteint en juillet 2022 avec 17% des dossiers refusés.

Avec la mensualisation du taux d’usure, et une période estivale durant laquelle la production de crédits s’est maintenue, la part des dossiers refusés a retrouvé des niveaux plus convenables, aux alentours de 11%.

Des clients devenus insolvables à cause de la hausse brutale des taux

Les refus de prêts se sont multipliés en grande partie par la remontée rapide des taux, amorcée au début de l’été 2022, rendant au fur et à mesure certains porteurs de projets insolvables. Aujourd’hui, ce qu’on appelle les « barèmes des banques » sur 25 ans (taux d’intérêt affichés par les banques commerciales pour financer un crédit immobilier) se situent en moyenne, entre 3,5% pour son point le plus bas, destiné aux emprunteurs dont les revenus sont les plus élevés et 5% pour son point le plus haut pour les ménages plus modestes.

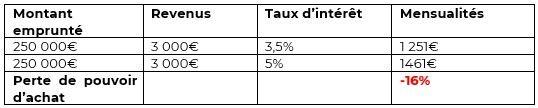

Emprunter à 5% au lieu de 3,5% a un réel impact sur la capacité d’emprunt de l’acheteur potentiel. CAFPI a réalisé une simulation montrant que pour un prêt de 250 000€ avec un taux d’intérêt à 5% contre 3,5%...c’est -16% de capacité d’emprunt en moins, une somme non négligeable pouvant stopper net un projet de vie.

Source : CAFPI

Le certificat de faisabilité : l’atout clé pour conclure un achat immobilier

D’une part, ce certificat de faisabilité offre aux futurs acquéreurs une idée précise de l’enveloppe allouée à leur projet immobilier, leur permettant d’affiner leur recherche. D’autre part, pour rassurer l’agent immobilier et le vendeur, cette attestation est désormais un passage obligé pour tout porteur de projet, devenu dans de nombreux cas une condition pour visiter un bien.

Les banques et les courtiers sont en mesure de fournir cette attestation qui indique pour l’acheteur potentiel : sa capacité d’emprunt en fonction de ses revenus, son épargne et l’apport qu’il est capable de mettre à un instant T.

« Chez CAFPI, nous proposons depuis très longtemps ce que nous appelons le ‘certificat de faisabilité’ et qui permet à nos clients d’apporter une preuve de leur solvabilité lors de leurs visites de biens immobiliers », précise Caroline Arnould, Directrice générale de CAFPI.