Le cabinet de conseil en management Colombus Consulting publie la 3ème édition de son étude réalisée en partenariat avec OpinionWay, qui vise à identifier les pistes d’évolution des banques de détail et les nouvelles attentes de leurs clients dans le contexte économique actuel.

Principaux résultats de l’étude

- Les néo-banques et banques en ligne sont confrontées à des défis de rentabilité, après une période de forte croissance et d’acquisition client depuis 2018.

- La banque de détail traditionnelle semble avoir bénéficié fin 2022 d’un regain d’intérêt, probablement lié au contexte économique incertain. Les clients qui ont changé de banque sont 34% à avoir opté pour une néo-banque ou banque en ligne en 2022 contre 39% en 2021 (-5 points).

- Les agences bancaires ont enregistré en 2022 une légère hausse de fréquentation : 72% des personnes interrogées se sont rendues en agence au moins une fois l’année dernière (+4 points par rapport à 2020). Une évolution qui souligne le besoin d’accompagnement d’un conseiller à l’écoute, en complément de services digitalisés de plus en plus plébiscités. Ainsi, 82 % des personnes interrogées seraient intéressées par au moins un de ces services (de conseil) via leur interface bancaire (+ 4 points par rapport à 2020).

- L’usage de l’IA, développée depuis 10 ans au sein des banques, tend à repenser l’expérience client et le business model bancaire, et constitue ainsi un atout pour se différencier dans un marché devenu très compétitif.

« Dans un contexte d’inflation et de hausse des taux, les clients ont besoin d’être rassurés et davantage accompagnés, d’où le regain d’intérêt pour les banques traditionnelles et le retour vers les agences bancaires. La banque de demain placera l’expérience client au cœur de la relation bancaire et se munira de nouveaux services digitaux tels que l’IA pour répondre aux enjeux ESG/RSE devenus incontournables dans les attentes clients », explique Guillaume Larmaraud, Partner Services Financiers & Assurances chez Colombus Consulting.

Un regain d’intérêt pour les banques traditionnelles et le conseil en agence

En raison des difficultés à conserver un rythme d’investissement soutenu et à assurer leur rentabilité depuis fin 2022, les néo-banques et challengers voient leur part de marché stagner.

En effet, l’étude constate une attrition plus marquée chez les clients des banques digitales ainsi que chez les moins de 35 ans au bénéfice des banques traditionnelles qui ont retrouvé leur attrait depuis la fin de la crise sanitaire. Parmi les 7% de sondés qui ont changé de banque en 2022, 45% se sont dirigés vers la banque traditionnelle.

Bien que les banques traditionnelles aient toujours dominé le marché, ces chiffres soulignent un possible rebond pour ces acteurs.

Les résultats de l’étude mettent en avant l’attachement des Français pour leur agence bancaire. Si 72% des sondés se sont rendus en agence au moins une fois au cours de l’année 2022, 62% des Français comptent se rendre dans leur agence bancaire à l’avenir. Cette tendance de hausse de la fréquentation des agences pourrait se poursuivre dans les prochains mois, notamment chez les moins de 35 ans : 11% d’entre eux prévoient de s’y rendre plus fréquemment et 75% souhaitent s’y rendre pour bénéficier de services.

En effet, les personnes interrogées souhaiteraient désormais échanger physiquement avec leur conseiller. Seuls 8% des clients ont eu recours à un rendez-vous en visioconférence avec leur conseiller en 2022, soit 8 points de moins par rapport à 2021. Cette tendance devrait se poursuivre puisque plus d’1 Français sur 2 déclare ne pas être intéressé par un rendez-vous à distance.

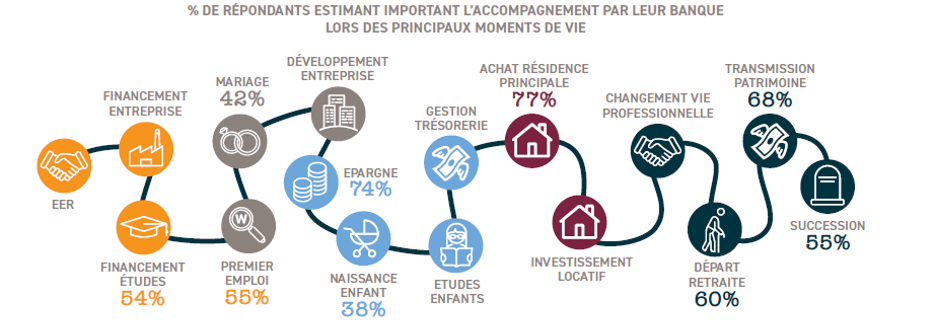

Un accompagnement digitalisé et adapté à chaque étape de la vie

La relation entre un client et sa banque se cristallise lors d’étapes clés de la vie. Pour cela, les banques s’appuient sur l’expérience client et adaptent leurs offres aux différents projets de vie. Par exemple, 77% des répondants estiment important d’être accompagnés par leur banque lors d’un achat immobilier.

Etude Colombus Consulting Quels seront les services

et modèles de la banque de demain ? % issu du sondage OpinionWay pour Colombus Consulting

Le contexte économique moins favorable à la concrétisation des projets personnels renforce leur besoin de réassurance. Les Français sont plus attentifs à leurs dépenses ou à l’impact de l’inflation sur leur épargne et leur budget. La proportion de répondants prêts à souscrire des services complémentaires (conseil en protection des données personnelles, en fiscalité, en financement de la retraite, etc.) augmente - 76% des personnes interrogées se déclarent intéressées par au moins un service complémentaire (3 points de plus qu’en 2020) - et touche les jeunes avec 84% des moins de 35 ans également intéressés.

Dans ce cadre, les services en ligne qui facilitent la gestion quotidienne de leur compte bancaire suscitent d’autant plus l’intérêt des personnes interrogées : 82 % d’entre elles seraient intéressées par au moins un service disponible via leur interface digitale (offre de cashback, paiement fractionné, location de bien immobilier, évaluation de l’empreinte carbone).

L’intelligence artificielle : une nouvelle opportunité pour la banque de demain

Pour se différencier sur le marché bancaire devenu très compétitif, l’optimisation des parcours clients se présente comme une priorité au-delà des enjeux ESG et de décarbonation que les banques intègrent à leurs offres.

L’intelligence artificielle constitue une solution d’avenir permettant d’optimiser le temps de conseil auprès des clients (+20% de productivité des conseillers) et de réduire les coûts d’exploitation de 10% (facturation des chatbots en centimes d’euros et volume d’interactions VS coût d’un conseiller).

L’intelligence artificielle est vue comme l'accélération de la transformation numérique pour améliorer le parcours client : l’IA prédictive permet de faire remonter des données personnalisées sur les clients et d’apporter un service ultra-adapté.

En effet, l’IA prédictive met à disposition des chatbots à destination des clients et des conseillers. Ces outils sont connectés au système d’information des banques permettant de donner des informations personnalisées aux clients et conseillers (ex : examiner le solde de son compte et ses habitudes d’achat…). Ils sont également capables de réaliser des opérations courantes (ex : réaliser des virements bancaires, augmenter le plafond de retrait …) et d’analyser les émotions des clients afin d’adapter le discours commercial pour répondre de manière plus empathique. Après 3 ans d’usage et d’apprentissage le taux de bonnes réponses des chatbots visant les clients et conseillers s’élève de 80 à 95%.

« Développer l’intelligence artificielle au sein des banques de détail permet d’optimiser le temps dédié aux clients, entre-autre par l’utilisation de chatbots. Mais la grande nouveauté, c’est l’IA générative. Cette dernière a une capacité d’apprentissage à partir de contenus existants, permettant de générer de nouveaux contenus. Cette technologie est encore en cours de test au sein d’établissements bancaires français, européens et internationaux mais nous observons déjà des cas d’usage prometteurs », conclut François Evrard, Associé, expert en transformation digitale des activités de Banque de détail chez Colombus Consulting.