Par Ludovic Huzieux, co-fondateur d’Artémis courtage

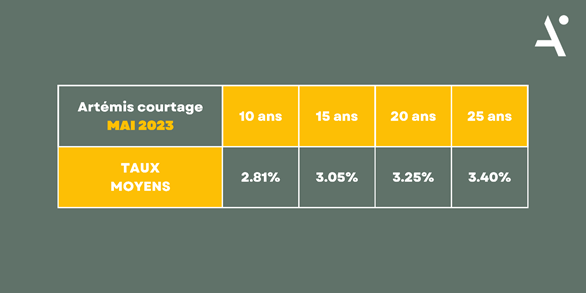

La hausse des taux de crédit immobilier se poursuit dans le sillage des remontées successives des taux directeurs appliquées par la Banque Centrale Européenne (BCE). En mai, ils atteignent, en moyenne, 3,30% pour les prêts d’une durée de 20 ans, contre 1% il y a encore 18 mois. Toutefois, depuis quelques semaines, les taux progressent à un rythme moins rapide, ce qui laisse présager une éventuelle accalmie. Autre timide embellie : quelques banques acceptent à nouveau de prêter puisqu’elles peuvent réaliser certaines marges.

En parallèle, les taux d’usure augmentent aussi. Depuis le 1er mai, ils s’élèvent à 4,52% sur une durée de 20 ans et plus (4,33% sur une durée comprise de 10 et 20 ans). Le calcul des taux d’usure sur une base désormais mensuelle - et non plus trimestrielle - semble donc porter ses fruits : les taux maximums auxquels les banques peuvent prêter sont actualisés plus rapidement et le marché se montre plus fluide. Mais cette mesure mise en place depuis le 1er février dernier n’est que temporaire et devrait prendre fin le 1er juillet prochain. Si elle n’est pas prolongée, les emprunteurs risquent donc de se confronter dès cet été aux mêmes difficultés qu’avant et d’essuyer des refus de financement de la part des banques.

Par ailleurs, les critères très stricts imposés par le Haut Conseil de Stabilité Financière (endettement inférieur à 35% des revenus, durée maximale d’emprunt de 25 ans…) représentent désormais le principal point de blocage pour décrocher un prêt. Leur assouplissement pourrait être envisagé en juin prochain par le HCSF dans le but d’améliorer l’accès au crédit pour les particuliers. Le prêt à 0% devrait également être reconduit en 2024. Des mesures bienvenues à l’heure où le secteur de l’immobilier, qui suscite de nombreuses inquiétudes, devrait être au cœur des préoccupations des pouvoirs publics.

Baromètre des taux de crédits immobiliers négociés