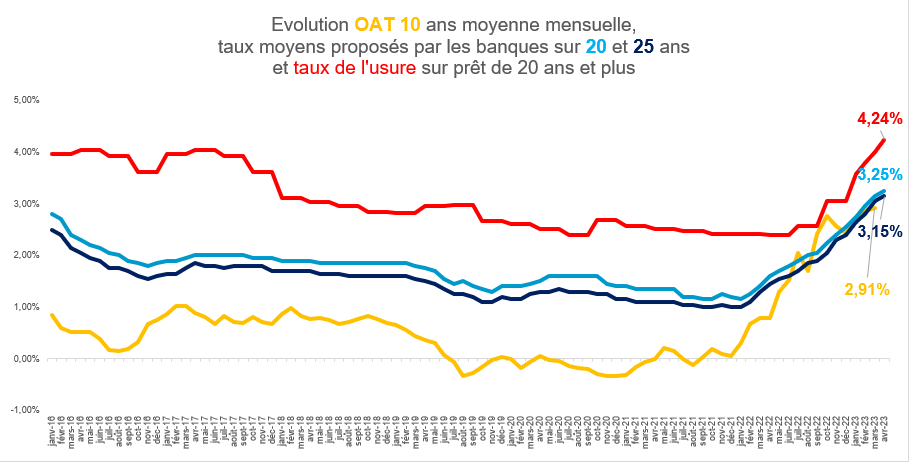

Pour ce premier mois du printemps, habituellement la période faste pour l’immobilier, tous les barèmes reçus sont en hausse selon le Baromètre d'Empruntis.

Le printemps tarde à venir

Les augmentations varient entre 10 et 50 points de base selon les établissements, des niveaux de hausse que nous avions déjà connus au printemps dernier mais aussi à l’automne 2022.

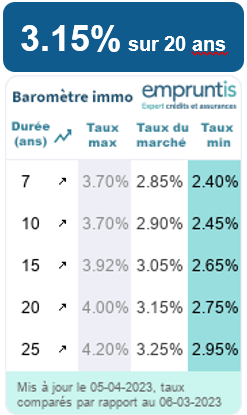

Ainsi le taux le plus bas, auprès d’une banque au moins, est de 2.75% sur 20 ans, le taux moyen remonte lui de 10 points de base pour atteindre 3.15%. Les écarts entre banques se creusent : ainsi sur 20 ans, une banque propose un taux à 4%...

Des barèmes de taux encore très évolutifs puisque certaines banques préfèrent à présent attendre le 10 ou le 15 du mois pour communiquer leur barème afin de voir comment évolue la concurrence…

Analyse de Cécile Roquelaure, directrice des études

Alors que le taux d’usure sur 20 ans et plus a progressé de 24 points de base, nombreuses sont les banques à lui emboiter le pas. Comme depuis plusieurs mois, la seule stratégie pour les acteurs est de rattraper le retard entre coût de l’argent et prix du crédit, mais force est de constater qu’on peine à y arriver.

Certaines banques fixent même aujourd’hui leur taux en référence au taux d’usure : taux d’usure – 30 points de base, taux d’usure – 50 points de base… Dans ces conditions, il reste peu de place pour l’assurance et les frais. Et nous ne sommes pas au bout des difficultés. De nouvelles banques alertent sur leur niveau de liquidités (et donc leur capacité à financer les ménages), un discours porté par les financiers, quand, de leur côté les « commerciaux » s’inquiètent de la date de redémarrage du crédit.

"Qui gagnera le match ? Il faudra attendre probablement le mois de mai, voire le mois de juin pour le savoir : si ce sont les commerciaux, un redémarrage même lent pourra s’opérer avant l’été… Un timing parfait si, en plus, les normes du Haut Conseil de Stabilité Financière sont aménagées pour libérer un peu le marché immobilier de son étau ! Le pire est, peut-être derrière nous !", conclut Cécile Roquelaure, Directrice des Etudes Empruntis.