Par Ludovic Huzieux, co-fondateur d’Artémis courtage

Les acheteurs ne doivent pas hésiter à demander une lettre de confort

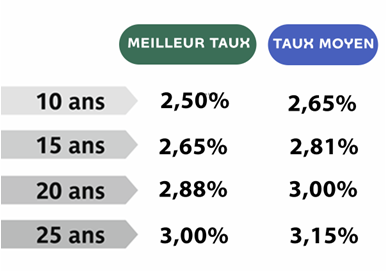

. Les taux de crédit immobilier augmentent encore et dépassent 3% sur 20 ans. Cette hausse devrait se poursuivre puisque la Banque centrale européenne (BCE) a d’ores et déjà annoncé sa volonté de relever les taux directeurs courant mars. Cependant, le taux d’usure, désormais révisé tous les mois (contre tous les trimestres auparavant), est actuellement fixé à 4% pour les prêts de 20 ans et plus, ce qui permet de débloquer certains dossiers d’emprunteurs en attente de financement.

. Avec la hausse rapide des taux d’intérêt, il est aujourd’hui très compliqué d’emprunter pour un acquéreur. Pour y parvenir et mettre toutes les chances de son côté, ce dernier doit particulièrement bien soigner son dossier de financement et ne pas hésiter à demander à son courtier une lettre de confort. Ce document doit notamment mentionner le montant du prêt que la banque peut accorder à l’acquéreur, en plus de son apport personnel. Il permet de prouver sa capacité d’emprunt et sa solvabilité afin de rassurer le vendeur.

. Les emprunteurs doivent également respecter la contrainte du taux d’endettement maximal de 35% de leurs revenus nets imposé depuis 2022 par le HCSF (Haut conseil de stabilité financière). Ces conditions d’accès au crédit ont particulièrement pénalisé les primo-accédants. Chez Artémis courtage, ces derniers représentaient 34% des emprunteurs en 2022, contre 40% en 2021 ou encore 44% en 2020. La durée de leur prêt s’est aussi rallongée. Elle atteint, en moyenne, 23 ans et 4 mois. Un point rassurant toutefois : les investisseurs sont toujours présents. En 2022, 13% des emprunteurs ont acheté un bien locatif et 87% leur résidence principale ou secondaire.

Baromètre des taux de crédits immobiliers négociés