Par Caroline Arnould, porte-parole de CAFPI

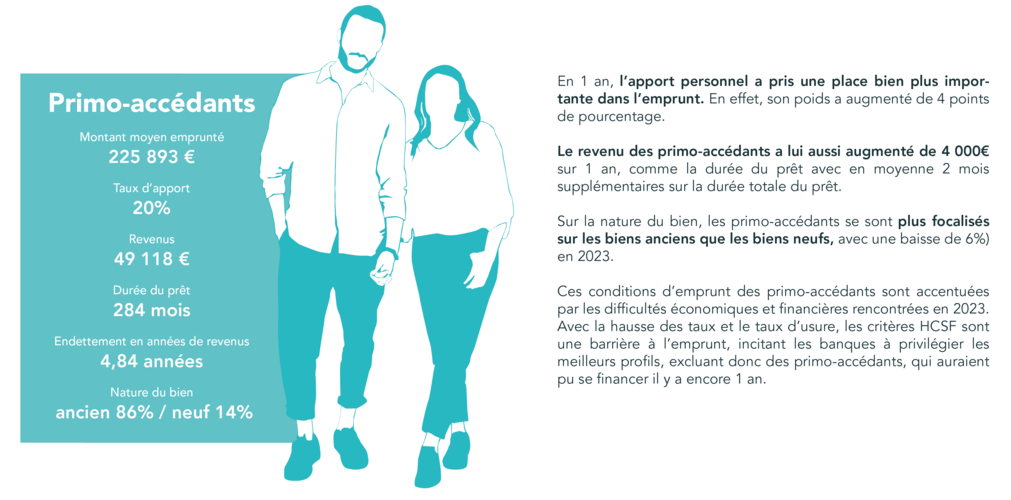

En décembre dernier, quasiment un an après l’application des nouvelles normes d’octroi de crédit imposées par le Haut Conseil de Stabilité Financière (HCSF), ce dernier s’est félicité de leur respect par les banques. À savoir, un taux d’endettement maximal de 35% et une durée de crédit plafonnée à 25 ans, exceptionnellement portée à 27 ans. Mais derrière cette annonce positive, le Haut Conseil reconnaît aussi, du bout des lèvres, une réalité du marché, où l’affectation des dérogations (jusqu'à 20% des financements octroyés par les banques) est insuffisamment dirigée vers le financement des résidences principales et, en particulier, celles acquises par les primo-accédants.

Faut-il pour autant blâmer les banques ? Pas nécessairement…car la réaction du marché était pourtant prévisible. Lorsque l’on restreint autant leur liberté de gestion, les établissements prêteurs orientent leurs maigres capacités dérogatoires vers leurs meilleurs clients. Et, alors que les taux de crédit et les prix immobiliers se stabilisent, les banques demandent un apport et des revenus plus élevés, excluant de fait, les jeunes emprunteurs, qui, pour la plupart, n’ont pas encore eu le temps nécessaire pour se constituer un volant d’économies conséquent.

Le marché français du crédit à l’habitat est depuis longtemps, l’un des plus sains au monde, avec des taux de défaut extrêmement faibles. Alors, pourquoi surprotéger un système bancaire qui n’en avait pas besoin ?

Nous appelons donc à l'assouplissement de ce carcan réglementaire afin de ne pas gripper durablement les parcours d'accès à la propriété et à l'investissement locatif. Les primo-accédants étant des maillons essentiels du marché immobilier, cette situation pourrait devenir contre-productive pour la bonne santé du secteur.

Si la révision mensuelle du taux d’usure, aujourd’hui à 4%, participe à cet assouplissement, avec la possibilité de financer quelques dossiers supplémentaires, la hausse des taux en cours influe sur le coût du crédit, devenant de plus en plus cher, pour une population disposant souvent de revenus moindres, et qui donc doit fournir un effort supplémentaire pour accéder à la propriété.

Il existe cependant au niveau national comme dans les territoires des dizaines de dispositifs, des montages financiers et des aides pouvant accroître les capacités d'emprunt des primo-accédants. Encore faut-il qu'ils en aient connaissance.

Or, la communication sur ces dispositifs est trop souvent discrète et, sans accompagnement, il est presque impossible de découvrir leur existence.

Qu'il s'agisse du PTZ, de l’éco-PTZ, du Bail Réel Solidaire (BRS), du Prêt d’Accession Social (PAS), des aides régionales… Chacun de ces dispositifs s'adresse à des catégories d'acquéreurs précises et seule une étude approfondie de la situation de chacun peut permettre de trouver l'aide la plus en adéquation avec le projet du primo-accédant.

Dans la situation actuelle, notre rôle de conseil en tant que courtier prend tout son sens. Car, même si obtenir un financement pour accéder à la propriété n’est plus aussi simple que ces dernières années, des solutions existent.

Encore faut-il les trouver….