Etude PwC Global IPO Watch

- Une baisse historique de 70% des introductions en bourse en 2022

- Un marché porté par la Chine continentale et le Moyen Orient

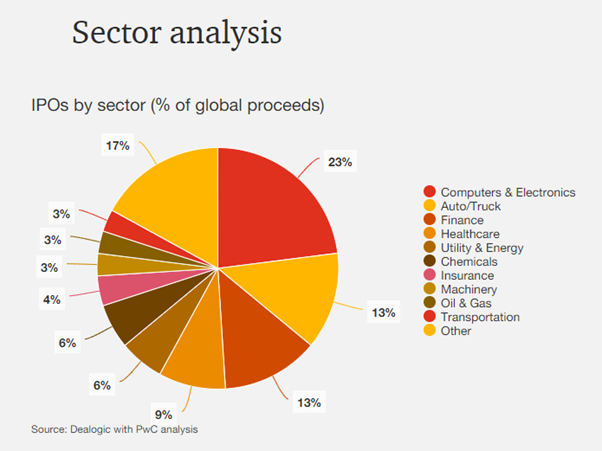

- Les secteurs dits défensifs, les produits pharmaceutiques et l’énergie sont les secteurs les plus porteurs en 2023

- L'activité d'introduction en Bourse des SPAC est revenue aux niveaux d'avant 2020

Une baisse historique des introductions en bourse en 2022 est enregistrée selon le dernier rapport Global IPO Watch du cabinet de conseil et d’audit PwC. Les marchés d’actions ont connu des difficultés en 2022, les marchés devant faire face à une inflation élevée, au resserrement des politiques monétaires mondiales, aux blocages en Chine continentale, à la guerre en Ukraine et à une crise énergétique en Europe - autant de facteurs qui ont fait craindre une récession mondiale.

Malgré une brève reprise au second semestre, les principaux indices mondiaux ont enregistré des pertes à deux chiffres pour 2022, notamment le S&P 500 (-19%), le Stoxx 600 (-13%) et l'indice de Shanghai (-15%). La seule exception est l'indice FTSE 100, lourd en énergie et en matières premières, qui a clôturé en hausse de 1% sur l'année. D'un point de vue sectoriel global, seul l'indice du secteur de l'énergie a enregistré une performance positive, avec une hausse de 41% sur l'année. La volatilité est restée élevée tout au long de l'année, interrompant les émissions d'actions, notamment les introductions en bourse, en dehors de la Chine continentale.

Emergence de la Chine continentale et du Moyen Orient, face au pire marché mondial des introductions en bourse depuis 2016

2022 enregistre une chute historique de plus de 70% par rapport à 2021. Une baisse qui s'explique en grande partie par la réduction drastique des introductions en bourse aux États-Unis (-90% par rapport à 2021), tandis que les marchés européens et britanniques sont restés largement fermés - à l'exception de la cotation historique d'un constructeur automobile de luxe en Allemagne qui a représenté environ deux tiers du produit des introductions en bourse en 2022 en Europe.

L'année 2022 a vu une augmentation des émissions sur le marché local des introductions en bourse. La Chine continentale prenant la première place (39% des émissions mondiales) quand le Moyen-Orient s’affiche comme le point positif pour la région EMEA. Les Émirats arabes unis et l'Arabie saoudite se classant respectivement aux 3e et 6e rangs.

« Il faut remonter à 2016 pour voir une année aussi faible en termes d’IPO. La conjoncture n’était vraiment pas propice aux opérations. En France, nous avons eu 7 opérations sur Euronext Paris avec une forte diversité (SPAC, spin-off, despacking ou cotation directe) mais dans un volume de montant levé très restreint. Nous observons quelques belles opérations à venir à l’horizon fin 2023 », explique Philippe Kubisa, Associé spécialiste des marchés de capitaux chez PwC France et Maghreb.

Les secteurs dits défensifs, l’industrie pharmaceutique et l’environnement, moteur de l’année 2023

Dans ce contexte, se pose la question suivante : quand les introductions en bourse et les émissions d'actions de suivi reviendront-elles ? Les acteurs du marché, y compris les candidats à l'introduction en bourse aux États-Unis et en Europe, se concentrent désormais sur une reprise potentielle au second semestre 2023. Toutefois, les investisseurs seront plus difficiles à séduire. Les entreprises devront faire davantage leurs preuves en matière de croissance et de rentabilité. A cela s'ajoutent des ambitions ESG claires, un bilan solide, des flux de trésorerie stables et la possibilité de verser des dividendes. Les entreprises susceptibles d'être bien placées pour réussir leur introduction en bourse en 2023 seront celles qui pourront démontrer leur rentabilité ou du moins un chemin clair vers la rentabilité.

Concernant les émissions secondaires, qui étaient également à des niveaux réduits l'année dernière, elles commenceront à revenir lorsque l'incertitude et la volatilité du marché s'amélioreront et que les décotes se réduiront. Toutefois, avec le coût plus élevé de la dette, les émissions d'actions convertibles et structurées devraient gagner en dynamisme en 2023.

Les secteurs dits défensifs, les produits pharmaceutiques et les entreprises du secteur de l’énergie, en particulier renouvelables et les "technologies propres" seront les plus susceptibles d'être en tête de liste pour les introductions en bourse aux États-Unis et en Europe. A condition toutefois que la volatilité se stabilise et que la confiance des investisseurs revienne.

La fin du boom des SPAC ?

En 2022, l'activité d'introduction en bourse des SPAC est revenue aux niveaux d'avant 2020 : 147 SPAC ont levé 17 Mrds$ dans le monde, ce qui représente une réduction importante par rapport au pic de 2021, où 676 SPAC ont levé 172 Mrds$.

En 2023, les nouvelles émissions de SPAC devraient continuer à diminuer, et de nombreuses SPAC existantes devront mener une lutte acharnée pour conclure des fusions avant leur échéance, faute de trouver des cibles appropriées pour réaliser des transactions. Ainsi, une grande partie des SPAC devront restituer des fonds aux actionnaires. Toutefois, ils resteront une solution de niche pour des opérations particulières comme les spin-offs ou pour les entreprises de croissance suffisamment développées avec un besoin d'injection de liquidités.