Au final, une augmentation du pouvoir d’achat très variable selon les statuts.

La revalorisation de 4% des pensions de retraite votée dans le cadre des mesures contre l’inflation va se concrétiser ces jours-ci. Ce coup de pouce anticipé sur la revalorisation annuelle de janvier ne va pas profiter à tous de la même manière. La cause ? La multiplicité des régimes et de leurs règles.

Sapiendo, plateforme spécialisée dans le domaine de la retraite, décrypte ici les raisons de ces différences

« Les revalorisations dues à l’inflation nous rappelle une nouvelle fois les différences de traitement entre les régimes et les statuts. Elle creuse les écarts entre les régimes qui ont une obligation d’équilibre financier et les autres, » souligne Valérie Batigne, fondatrice et Présidente de Sapiendo.

Raison 1 : Ce coup de pouce anticipé ne s’applique que sur la retraite de base.

La revalorisation anticipée de 4% s’applique aux seules pensions des régimes de base (à l’exception du régime autonome des avocats). Ainsi sont concernées les pensions de base des salariés du privé et du secteur public (Carsat-Cnav, MSA), des commerçants et artisans (SSI), des professions libérales (CNAVPL), des fonctionnaires (SRE, CNRACL) et des régimes spéciaux.

La revalorisation ne s’applique pas aux régimes de retraite complémentaire, dont la plupart sont des régimes autonomes et/ ou pilotés par les partenaires sociaux. Le plus important d’entre eux, l’Agirc-Arrco, régime complémentaire des salariés du secteur privé, a d’ailleurs fait savoir qu’il n’anticiperait pas la revalorisation annuelle avant la date habituelle du 1er novembre.

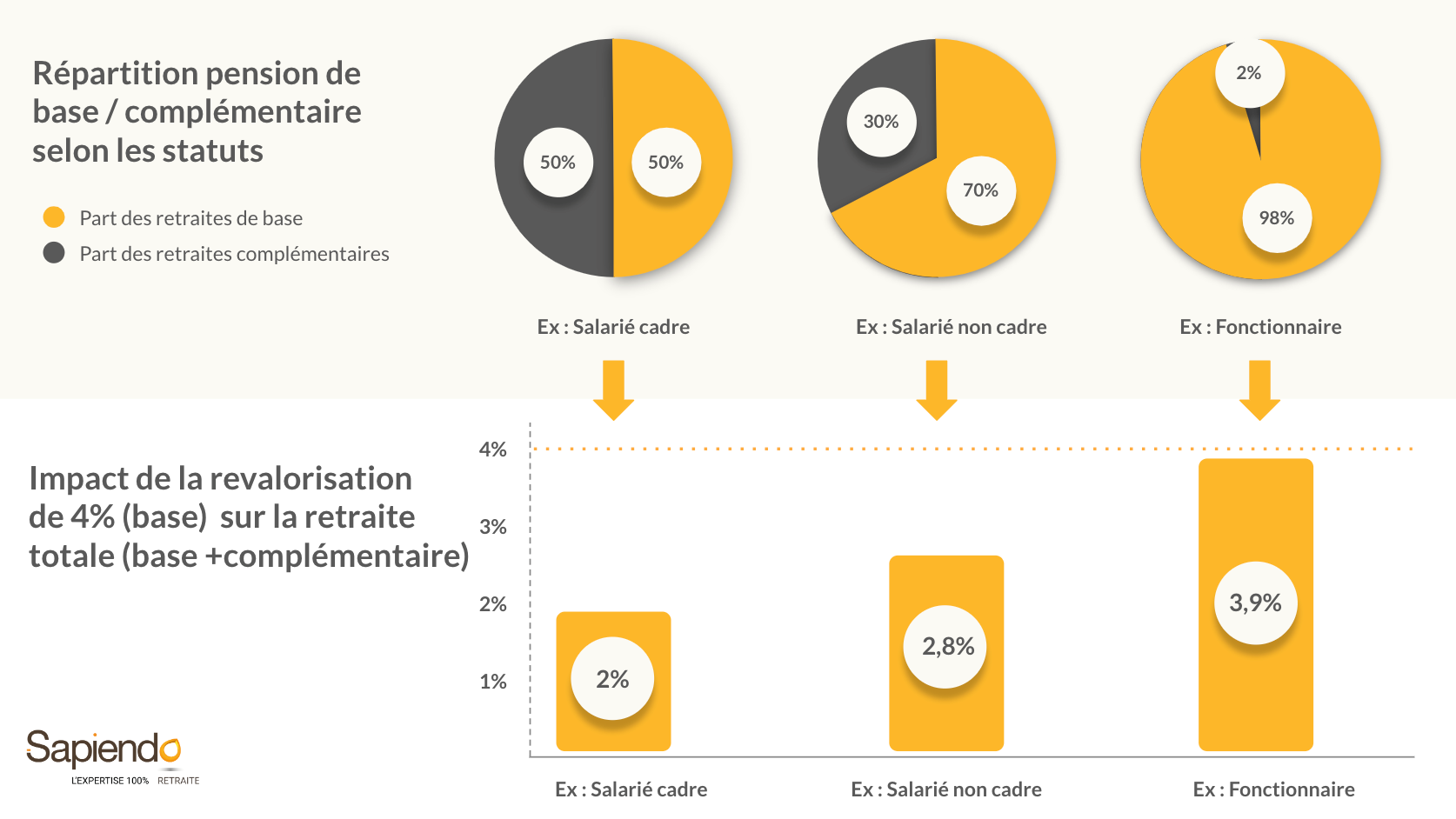

Or, la pension d’un retraité se compose en partie d’une pension servie par le régime de base (ex. pour les salariés, la Carsat) et d’une pension servie par le régime complémentaire (ex. pour les salariés l’Agirc - Arrco).

Raison 2 : Des différences de traitement entre les régimes et les statuts

Valérie Batigne explique : « Dans la mesure où la revalorisation de 4% s’applique uniquement sur la pension de base et non sur la retraite complémentaire, le gain sur le pouvoir d’achat sera plus au moins proche des 4% selon l’importance de la part de la retraite de base dans la pension totale du retraité. Et sur ce point, tous les régimes ne sont pas égaux. »

Source : Cnav chiffres clés, Chiffres clés Agirc Arrco 2018,

Rapport annuel d’état de la fonction publique 2019, rapport annuel RAFP 2020, Données Sapiendo.

Conclusion de Valérie Batigne : « Les régimes de retraite ne convergent pas mais ils vont encore plus diverger du fait de l’inflation. L’inflation va accentuer les différences entre les Français. »

Lecture du tableau

- Exemple, pour un salarié, cadre, dont la part de la pension de base représente souvent autour 50% de la pension totale, la pension totale est revalorisée de 2% (50% x 4 %) - avant revalorisation de la pension complémentaire.

- Exemple, pour un salarié, non cadre, dont la part de la pension de base représente souvent 70% de la pension totale, la pension totale est revalorisée de 2,8% (70% x 4%) - avant revalorisation de la pension complémentaire.

- Exemple, pour un fonctionnaire dont la part de la pension de base représente souvent 98% de la pension totale, la pension totale est revalorisée de 3,9% (98% x 4%) - avant revalorisation de la pension complémentaire. Quid de la revalorisation de janvier 2023 ?

La revalorisation rétroactive au 1er juillet 2022 de 4% est une avance par rapport à celle prévue en janvier par le code de la Sécurité sociale.

- Si l’inflation stagne, la revalorisation reste acquise mais il n’y aura pas de nouvelle revalorisation en janvier.

- Si l’inflation continue de progresser, une nouvelle revalorisation s’appliquera en janvier, comme le prévoit le code de la Sécurité Sociale. (Article L161-25 CSS).