Pouvoir d’achat moyen d’un couple de primo-accédants (revenus 2 095 € nets/ mois, avec un enfant, sans crédit en cours et sans apport):

-

Sur 10 ans : 72 947 € pour une échéance de 691€ hors assurance

-

Sur 15 ans : 102 181 € pour une échéance de 691€ hors assurance

-

Sur 20 ans : 124 034 € pour une échéance de 691€ hors assurance

-

Sur 25 ans : 141 031 € pour une échéance de 691€ hors assurance

-

Sur 30 ans : 145 615 € pour une échéance de 691€ hors assurance

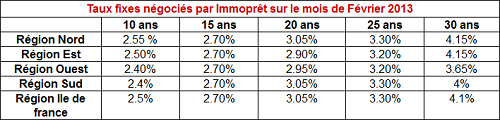

Stabilité mais incertitudes sur les taux

Comme annoncé en Janvier 2013, les taux restent stables en ce début d’année malgré de nouvelles incertitudes sur la zone Euro avec la situation Italienne et l’exposition importante des établissements financiers sur le marché Italien.

Par contre, Immoprêt constate que certains établissements bancaires pratiquent une différenciation tarifaire entre le marché du neuf et le marché de l’ancien, les taux d’intérêts étant plus élevés sur le marché du neuf : environ +0.10cts, compte tenu des incertitudes qui pèsent sur le marché de la construction.

Egalement, le prêt sur 30 ans connaît une forte augmentation de taux.

Nous allons assister à des réajustements à la hausse ou à la baisse dans les semaines à venir :

-

Les établissements financiers vont réajuster leurs conditions en fonction de l’avancée ou du retard qu’ils ont pris dans leurs objectifs annuels. Certains resteront stables, d’autres seront plus ouverts à la discussion afin de coller au plus près à leurs objectifs de conquête de nouveaux clients.

-

Les mois de Mars et Avril sont les mois des salons de l’immobilier sur l’ensemble des régions : les établissements financiers proposent à cette occasion des conditions spécifiques.

Les points à négocier lors d’une demande de prêt

FOCUS : le prêt relais

Le prêt relais constitue une avance sur apport lorsque la résidence actuelle n’est pas encore vendue.

Il ne peut dépasser une période de 2 ans.

Il permet d’éviter des problèmes de trésorerie : supporter deux loyers sur une période où le 1er bien n’est pas encore vendu. Il permet également d’éviter la location d’un bien entre la vente du 1er bien et la trouvaille du second.

Que doit-on savoir avant de contracter un prêt relais ?

Une bonne estimation de la résidence à vendre est essentielle pour une vente rapide et au prix espéré.

La banque ne prendra pas en compte la totalité du prix de vente du bien, mais entre 60% et 80%. Il faut songer également à minimiser le prix de vente auprès de la banque : cela laisse une marge de négociation supplémentaire si le bien a du mal à se vendre.

Il faudra songer à négocier une exonération des pénalités de remboursement anticipé : lors de la vente de la maison, une somme plus importante que celle du prêt relais peut être débloquée. On peut soit l’épargner, soit la réinjecter dans le prêt principal. L’exonération des frais de remboursement anticipée est alors indispensable.

Il faudra également demander à la banque une promesse d’affectation hypothécaire sur le bien en vente et non une hypothèque : moins chère et pas de frais de levée d’hypothèque.

Le prêt relais peut durer au maximum 24 mois : demandez la durée maximale immédiatement et non une période de 12 mois renouvelable 12 mois.

Demander à adapter l’assurance du prêt relais : ce prêt n’excédant pas deux ans, il n’est pas indispensable de prendre toutes les options comme invalidité, incapacité, chômage, etc.

Un prêt relais ne sera pas accordé sur une résidence secondaire ou sur un investissement locatif.

Si la vente ne se fait pas dans les temps, il faudra envisager la location : est-elle financièrement une solution viable en attendant une vente prochaine ?

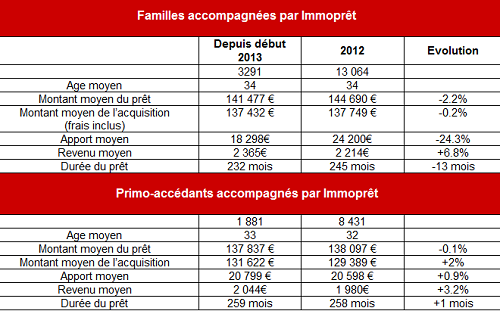

Les familles accompagnées par Immoprêt depuis début 2013

Toujours d’actualité : la renégociation

La renégociation concerne 891 familles accompagnées par Immoprêt sur les mois de Janvier et Février 2013. Sur ce début d’année, Immoprêt a d’ores et déjà dépassé le nombre de renégociations effectuées sur toute l’année 2012 (618 dossiers).

Rappel des pré-requis pour toute étude de renégociation :

-

que le prêt ait été contracté avant 2011,

-

constater un écart d’un point entre le taux obtenu et les taux actuels

La crise profite au PAP :

En 2012, tous dossiers confondus, 36% des familles accompagnées par Immoprêt avaient fait appel à une agence immobilière pour trouver leur bien, proportion quasi stable pour les primo accédants avec 38%.

En 2013, sur les mois de janvier et février, seuls 31% des familles accompagnées, tous profils confondus, ont fait appel à un professionnel de l’immobilier et 34% des primo-accédants ont eu la même démarche.

Cela s’explique par un contexte d’économies : les frais d’agences sont évités par les futurs acquéreurs.

Le développement de sites tels Le Bon Coin privilégie également les transactions entre particuliers.

Prix en hausse sur le primo-accédant (+2%)

On remarque une légère érosion des prix : - 0.2% par rapport à 2012. La baisse envisagée par de nombreux économistes n’est pas encore présente. En effet, la demande sur les premières acquisitions étant très importante, on constate une évolution des prix sur les produits d’entrée de gamme pour les primo accédants : +2%.

Le marché de la seconde acquisition subit une légère baisse, due au marché du neuf qui dévisse. Par contre, le primo accédant voit son pouvoir d’achat légèrement dégradé par une augmentation des prix sur les produits qu’il recherche, compte tenu de l’absence d’offre.

Le profil des acquéreurs par région : depuis début 2013

Région Nord :

- L’acquéreur a 34 ans, 1 enfant

- Emprunt : 134 335€ avec un apport de 15 153 €

- Montant moyen des acquisitions: 118 521€

- Durée du prêt: 239 mois

- Revenu moyen mensuel (net): 2 324 €

Région IdF :

- L’acquéreur a 35 ans, 1 enfant

- Emprunt : 244 820€ avec un apport de 65 661 €

- Montant moyen des acquisitions: 218 737€

- Durée du prêt: 209 mois

- Revenu moyen mensuel (net): 3 521€

Région Est :

- L’acquéreur a 32 ans, 1 enfant

- Emprunt : 130 279 € avec un apport de 19 836 €

- Montant moyen des acquisitions: 114 158€

- Durée du prêt: 223 mois

- Revenu moyen mensuel (net): 2 098 €

Région Ouest :

- L’acquéreur a 34 ans, 1 enfant

- Emprunt : 146 827 € avec un apport de 18 995 €

- Montant moyen des acquisitions: 113 716€

- Durée du prêt: 225 mois

- Revenu moyen mensuel (net): 2 405 €

Région Sud :

- L’acquéreur a 38 ans, 1 enfant

- Emprunt : 179 765 € avec un apport de 3 4165 €

- Montant moyen des acquisitions: 156 958€

- Durée du prêt: 222 mois

- Revenu moyen mensuel (net): 2 388 €