Systar (ISIN : FR0000052854-SAR), leader des solutions logicielles pour l’Intelligence Opérationnelle, publie aujourd’hui ses comptes pour le 1er semestre de l’exercice 2012-2013, clos au 31 décembre 2012.

Un bon niveau d’activité au 4ème trimestre

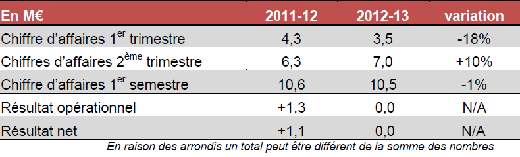

Après un 1er trimestre peu représentatif car correspondant aux mois d’été à l’activité réduite, Systar a enregistré de bonnes performances commerciales au cours du 2ème trimestre de son exercice 2012-2013, signant un chiffre d’affaires de 7 M€, avec des licences en hausse de 34%, des maintenances en hausse de 7% et des services en baisse de 16%.

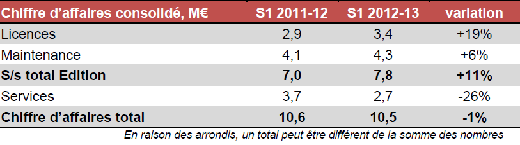

Au cours du semestre, le chiffre d’affaires de l’activité d’Edition pure (Licences et Maintenance) a ainsi progressé de 11%, tiré par la croissance des ventes de licences (+19%), malgré un contexte marqué par un environnement économique difficile, des contraintes budgétaires fortes et un effet de base défavorable au 1er semestre 2011-12.

La dynamique des ventes de Licences a continué de faire croître la proportion de l’activité d’Edition pure, à 74% du chiffre d’affaires consolidé (en hausse de 8 points par rapport au 1er semestre de l’exercice précédent), avec en parallèle la baisse de la proportion de services dans le mix.

Chiffre d’affaires consolidé, M€ S1 2011-12 S1 2012-13 variation

La transformation de l’activité Services est maintenant achevée pour l’essentiel, si bien que son chiffre d’affaires devrait cesser de baisser sur les prochains trimestres. Au final, les services de mise en oeuvre ont vocation à être fournis aux clients principalement par les partenaires intégrateurs, Systar continuant à fournir des services d’expertise, de conseil et de formation aux clients et aux partenaires.

Sur ce semestre, le chiffre d’affaires consolidé a été réalisé à 48% en France, à 34% en Europe-Asie- Pacifique et à 18% en Amérique du Nord.

L’évolution du modèle et les investissements de lancement ont exceptionnellement pesé sur la rentabilité au 1er semestre

Les investissements engagés à partir du printemps 2012 pour préparer l’entreprise au lancement des nouveaux produits (R&D accrue, tests sur le terrain, marketing, augmentation de la force de vente) ont pesé à plein sur les charges de ce semestre. Parallèlement, l’’évolution du modèle économique vers la focalisation sur l’Edition s’est accompagnée de charges non récurrentes pour adapter l’activité.

Ces charges et investissements ont exceptionnellement pesé sur la rentabilité, ramenant le Résultat Opérationnel à l’équilibre, contre 1,3 M€ au 1er semestre de l’exercice précédent.

La progression des charges devrait ralentir au 2ème semestre, les investissements pour le lancement des nouveaux produits ayant été en grande partie réalisés.

En M€ 2011-12 2012-13 variation

Au 31 décembre 2012, la trésorerie nette de dettes financières était positive à +0,2 M€ contre +1,0 M€ un an auparavant, la baisse étant due aux rachats d’actions propres pour un total de 1,8 M€ au cours de l’année calendaire 2012. Au 31 décembre 2012, les fonds propres se situaient à 9,5 M€ contre 9,7 M€ un an auparavant.

Amélioration des perspectives

Même si les clients restent prudents et si les cycles de décision d’achat restent encore longs en raison des conditions économiques, ils font part de perspectives d’investissement qui devraient évoluer favorablement et de contraintes d’achat qui devraient se desserrer progressivement.

De plus, les donneurs d’ordre, y compris dans le secteur bancaire, prennent conscience que les solutions de pilotage et d’optimisation sont de plus en plus nécessaires du fait des exigences en termes de régulation et de conformité et aussi en raison de la complexité et de la criticité accrues des infrastructures IT et des processus d’entreprise qui en dépendent.

Cette double tendance conduit à davantage de nouveaux projets chez les clients et, en conséquence à un portefeuille d’affaires en cours pour des ventes de licences qui s’étoffe dans toutes les zones géographiques.

Systar entend ainsi poursuivre sa dynamique de croissance à moyen-long terme, avec un mix et un profil de marge plus favorables. En parallèle, la transformation des services achevée, le chiffre d’affaires Services devrait se stabiliser dorénavant à des niveaux proches des niveaux actuels.

Depuis 4 ans, face à la crise, Systar a fait le choix de l’innovation en investissant plus de 20% de son chiffre d’affaires en Recherche & Développement, ce qui va se traduire par le lancement de plusieurs nouveaux produits qui alimenteront la croissance à partir de l’exercice prochain.

En particulier, Systar se prépare à déployer sa nouvelle plate-forme Tornado, la première à intégrer toutes les dernières nouveautés technologiques critiques pour la résolution des problématiques d’Intelligence Opérationnelle, y compris dans les environnements Big Data et Cloud. Fruit de plus de 150.000 heures de R&D, Tornado allie une profondeur d’analyse inégalée à une rapidité de mise en oeuvre incomparable qui ont vocation à raccourcir les cycles de vente et faciliter les ventes par les canaux indirects. Sa souplesse d’utilisation, sa capacité à apprendre du passé, sa puissance de modélisation et de diagnostic augmenteront encore l’avance de Systar sur ses concurrents.

Prochain rendez-vous : Chiffre d’affaires du 3ème trimestre de l’exercice 2012-2013, le 23 avril 2013