Par Marie Pérardelle, Directeur de l’Ingénierie patrimoniale - Primonial

Bien connues des professionnels du conseil, certaines règles passent souvent inaperçues auprès des redevables de cet impôts. Tour d’horizon des dispositions ISF attractives mais méconnues :

Ne pas déclarer les biens des enfants de 18 ans et +

Quelle que soit la situation fiscale d’un enfant majeur (rattaché ou sorti du foyer fiscal de ses parents, vivant ou non sous le même toit, étudiant ou en activité, etc.), au regard de l’ISF la règle est très simple : à partir des 18 ans d’un enfant, les biens qu’il détient personnellement sortent de l’assiette ISF de ses parents.

Les parents ne doivent donc plus déclarer à l’ISF les comptes bancaires, les livrets bancaires, le PEL, le PEA, les comptes-titres, les contrats d’assurance vie ouverts au nom de l’enfant majeur ainsi que les éventuels biens immobiliers qu’il aurait pu recevoir en héritage ou par le biais d’une donation de ses parents ou de ses grands-parents.

En contrepartie, à partir de ses 18 ans, l’enfant majeur doit réaliser sa propre déclaration ISF si son patrimoine personnel dépasse le seuil de 1.300.000 €.

Déclarer 50% de la valeur des biens des enfants mineurs dont les parents sont divorcés

Lorsque les parents d’un enfant mineur sont imposés séparément à l’ISF du fait de leur situation familiale (séparation, divorcée), chaque parent ne doit déclarer à l’ISF que la moitié de la valeur des biens appartenant aux enfants mineurs. Cette disposition permet de limiter l’assiette de l’ISF de chacun des parents et d’éviter une progressivité trop rapide de l’impôt. A noter que cette mesure s’applique même si un seul des parents est soumis à l’ISF.Dans ce cas de figure, seule la moitié de la valeur des biens des enfants supportera l’ISF.

Doubler le seuil de 1.300.000 € des personnes mariées vivant séparément

Par principe, les époux mariés font l’objet d’une imposition commune au regard de l’ISF.

Pour autant, dans deux cas distincts les époux peuvent déclarer séparément leur patrimoine et profiter chacun du seuil de 1.300.000 €.C’est le cas pour deux époux mariés sous le régime de la séparation de biens et ayant cessé toute vie commune.C’est également le cas pour deux époux en instance de séparation de corps ou de divorce et résident séparément.

Ne pas déclarer les biens détenus à l’étranger à son retour en France

Les personnes ayant vécu à l’étranger pendant au moins 5 ans avant leur retour (ou leur arrivée) en France sont exonérées d’ISF sur leurs biens situés hors de France. Précisons que cette exonération des biens situés à l’étranger est valable :quelle que soit la nationalité de la personne (française ou étrangère) venant s’installer (ou se réinstaller) en France et pendant une durée limitée à 5 ans.

Au regard de ce régime, les contrats d’assurance vie luxembourgeois seront considérés comme des biens situés à l’étranger et donc exonérés d’ISF pendant 5 ans après le retour en France du contribuable.

Exonérer les titres détenus dans des sociétés

En dehors du cas très connu des titres exonérées d’ISF au titre de l’outil professionnel, il existe d’autres régimes d’exonération d’ISF pour les titres de sociétés.

-

Les titres reçus en contrepartie d’un investissement dans des PME.

Les titres reçus en contrepartie de la souscription au capital d’une PME sont totalement exonérés d’ISF.

Cette exonération est applicable pour les souscriptions au capital de PME réalisées directement, par l’intermédiaire d’une société holding ou à travers un fonds d’investissement (FIP, FCPI). Cette exonération est valable pendant toute la durée de détention des titres reçus en contrepartie. L’exonération est conditionnée par le fait que les titres reçus en contrepartie ouvraient droit à une réduction d’ISF (même si elle n’a pas été utilisée par le redevable qui a privilégié la réduction IR).

S’agissant des FIP et des FCPI, l’exonération s’applique sur la seule quote-part du fonds investie dans le capital des PME éligibles à la réduction ISF (Ex : Des parts d’un FCPI, investi à 80% en PME éligibles, valorisées à 10.000 €, seront exonérées d’ISF à hauteur de 8.000 €).

-

Les titres détenus par les salariés de l’entreprise.

Les titres que les salariés (ou les mandataires sociaux) détiennent dans l’entreprise qui les emploie sont exonérés d’ISF à hauteur de 75% de leur valeur.

Cette exonération est subordonnée au fait que le salarié (ou le mandataire social) conserve les titres pendant au moins 6 ans. Les titres bénéficient de l’exonération qu’ils soient détenus à travers un compte-titres ou d’un PEA.

La détention des titres de son entreprise à travers un FCPE (fonds communs de placement d’entreprise) dans un PEE et/ou un PERCO permet également de bénéficier de cette exonération de 75% mais uniquement sur la quote-part des titres de l’entreprise détenue par le FCPE (Ex : si le FCPE détient 40% de titres de l’entreprise du salarié, la valeur du FCPE sera exonérée d’ISF à hauteur de : 75% x 40% x valeur FCPE).

Les retraités de l’entreprise peuvent continuer de bénéficier de l’exonération s’ils détenaient les titres depuis au moins 3 ans avant de partir en retraite et sous réserve de respecter l’engagement de conservation des titres de 6 ans.

-

Les titres des associés « dormants ».

Les associés « dormants » sont ceux qui n’exercent aucune activité et aucune influence dans la société dont ils détiennent des titres. Ils ne peuvent donc pas prétendre aux exonérations ISF au titre de l’outil professionnel ou au titre de salarié.

Ils peuvent cependant bénéficier d’une exonération à hauteur de 75% de la valeur de leurs titres, s’ils prennent l’engagement de les conserver pendant 6 ans dans un pacte Dutreil. (L’engagement doit porter sur au moins 20% (société cotée) ou 34% (société non cotée) du capital de la société, parmi les signataires de l’engagement doit figurer un associé-dirigeant. L’engagement est collectif pendant 2 ans puis individuel pendant 4 ans. Un associé signataire du pacte doit exercer une fonction de dirigeant pendant au moins 5 ans.)

Pour bénéficier de l’exonération dès l’ISF 2015, le pacte d’engagement de conservation doit être signé et enregistré à l’administration fiscale avant le 31/12/2014.

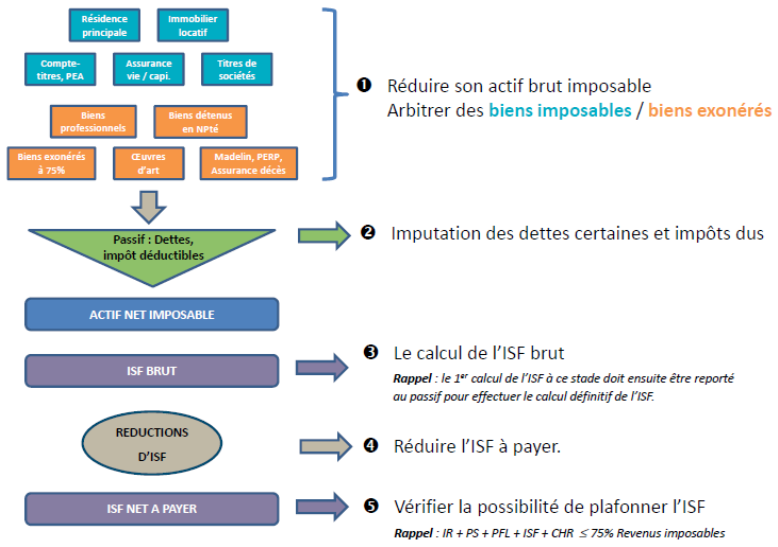

Cet article fait partie d'une série de trois, consacrée à l'ISF.

- [ISF 2/3] Arbitrer des actifs « ISFables » vers des actifs exonérés

- [ISF 3/3] Sortir certains biens de son patrimoine

Source : primonial.com

Comprendre l'économie durable pour s'y investir